どうも、あおりんご(@aoringo2016)です。

あなたは普段耳にしている金利についてしっかりとした説明ができますか?

こう聞かれたときに「いや、それは…」と思った方は多いのではないでしょうか。

何気なく使っている「金利」ということばでも、実はあまり理解していない方が多いのです。

それは金融リテラシーがかなり欠けている証拠です。

また少し踏み込んでみると、貸す側の金利と借りる側の金利で大きく違うことを理解していますか?

これは自分の貸借対照表で資産か負債を理解していなければ、この金利の違いを正しく理解できていないかもしれません。

そこで今回は金利について、さらに貸す側の金利と借りる側の金利で大きく違うことを解説していきたいと思います。

- 金利とはお金を借りたときに支払う貸借料

- 貸す側と借りる側で金利が大きく違う

- 貸す側の人になるとおトク

もくじ

お金の中心となる金利について

そもそも金利とは

そもそも金利とはいったいなんのことなのでしょうか。

金利とは以下のとおりです。

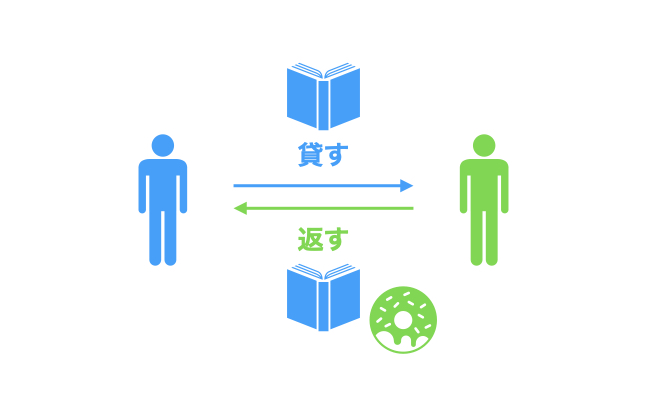

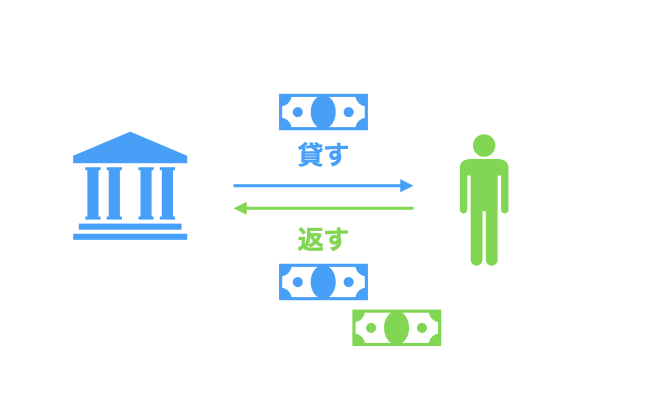

お金を借りたときに支払う貸借料のこと

具体例で考えてみましょう。

例えばマンガを借りたとき(別にマンガでなくてもよいのですが)に「ありがとうございます」の気持ちを込めてお菓子を添えてマンガを返したとします。

このお返しのお菓子がお金で言う貸借料となります。

では、銀行からお金を借りたとします。

銀行から借りたお金を返すときに「ありがとうございます」の気持ちを込めて添えるお金が金利と言うことです。

あまり感謝を込めてお金を返す人はいないかもしれませんが、現実的に考えると金利はこのような仕組みとなっています。

銀行は基本的にこの金利を企業や個人からもらうことによって儲けています。

高い金利と低い金利の違い

高い金利と低い金利は、貸す相手(企業や人)の信用度によって高いか低いか決まります。

ちなみに

- 信用度が高い:低い金利

- 信用度が低い:高い金利

となっています。

これはお金が返ってくるかどうかによって変わります。

つまり企業で言えば、借りたお金を返す返済能力(財務諸表から見て判断、人であれば年収や勤務先など)があれば、銀行側も安心してお金を貸すことができる(借りてもらえる)ので、低い金利となります。

一方で、借りたお金を返す返済能力が低ければ、銀行側は安心してお金を貸すことができない(貸したくない)ので、高い金利となります。

消費者金融が高金利貸しになってしまうのは、借り手側の信用度が低いためです。

貸す側と借りる側の金利の違いについて

まず貸借対照表の解説

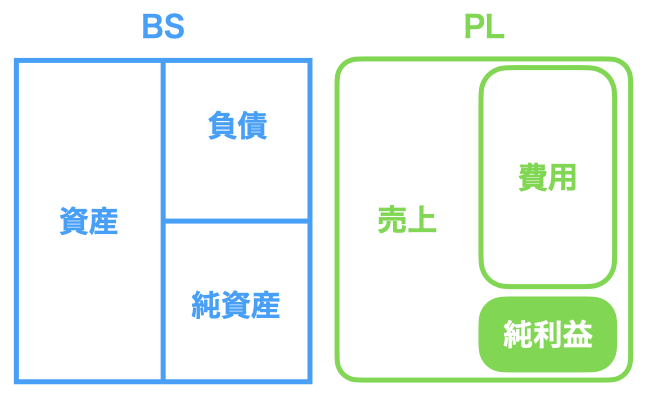

貸す側と借りる側とは、基本的に財務諸表の貸借対照表でお金がどこに計上されているかによって変わってきます。

それがどこかというと、資産か負債かです。

つまり、

- 【貸す側のお金】資産に計上

- 【貸す側のお金に対する金利】売上(収入)に計上

- 【借りる側のお金】負債に計上

- 【借りるのお金に対する金利】費用(支出)に計上

されていることになります。

文字ではわかりにくいので、このブログではおなじみの解説方法ですが、貸借対照表と損益計算書の図を使ってお伝えしていきます。

<関連>【お金の知識をわかりやすく】人生で大切な貸借対照表とは

<関連>【お金の知識をわかりやすく】人生で大切な損益計算書とは

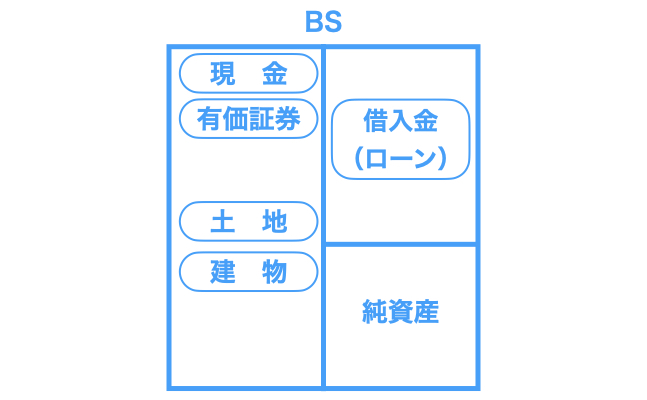

貸借対照表の中の資産や負債は一般的に以下のように小分けできます。

【資産】

- 現金

- 有価証券

- 土地

- 建物

【負債】

- 借入金(ローン)

これは企業ではなく人が持っている個人型財務諸表(つまり、家計)でも同じことが言えます。

以下が家計を解説した記事になります。

<関連>【人生豊かに】誰も教えてくれないお金を増やす個人型財務諸表のたった1つの仕組み

これらからあなたがだれか(人や企業、金融機関)に貸しているお金があれば、資産計上されていることになります。

一方であなたがだれか(人や企業、金融機関)から借りているお金があれば、負債計上されていることになります。

借りているお金の方が多い場合の金利

おそらく一般的な社会人であれば、資産よりも負債の方が多いのではないでしょうか。

負債が多いということは借りているお金が多いということです。

家を住宅ローンで買っていれば借りているお金が多くなりますよね。

そのために返済しなければいけないお金があるため金利を支払わなければいけないということになります。

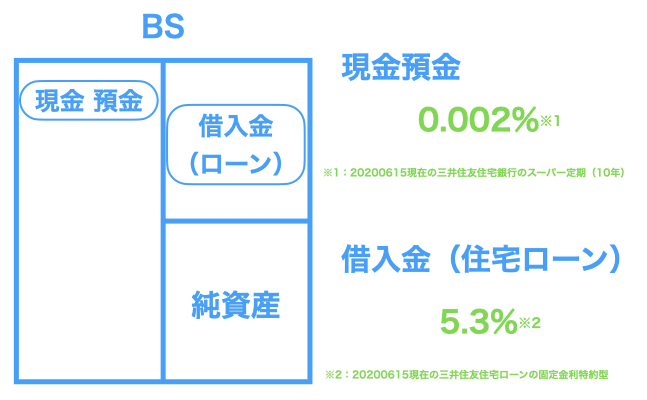

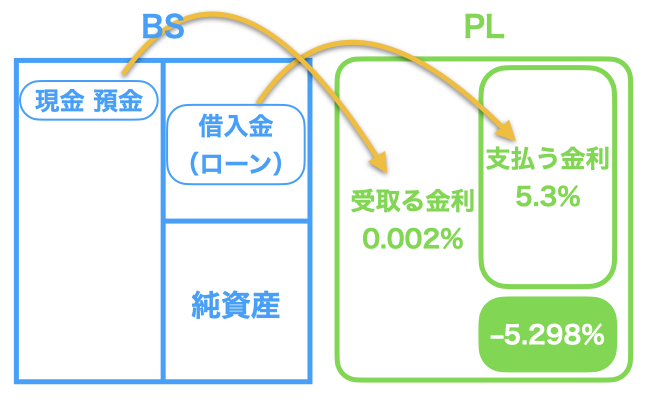

例えばあなたが貸しているお金が現金預金のみで、借りているお金が住宅ローンだったとします。

この場合、あなたが現金預金で持っていたとしても、それは資産であるため株や債券などの金融商品と同じ投資先です。

これは紛れもない事実です。

現金への投資という記事は以下の関連記事で解説していますので合わせてご覧下さい。

以下の図の例を見てみましょう。

現金預金は銀行に “貸しているお金” となりますので、金利を受け取れます。

その利率は

- 利率:0.002%

ととても低いです。

一方であなたが銀行から “借りているお金(ローン)” は金利を支払わなければいけません。

その利率は

- 利率:5.3%

と金融機関に貸している金利よりも高いです。

これらは損益計算書で計算されますので、以下の図6のようになります。

この差額は

0.002%–5.3% = –5.298%

となりますので、金利を多く支払うことになります。

貸しているお金の方が多い場合の金利

次に貸しているお金が多い場合の金利を見ていきましょう。

企業であれば貸出金として、他企業や子会社にお金を貸すことはできるかと思いますが、一般的な社会人であればそれは難しいことです。

そのため一般的な社会人に馴染みの深く受取る金利と同じ意味をもつインカムゲインとしての配当利回りで金利を説明していきます。

<関連>【わかりやすく解説】インカムゲインとみんながもらっているその意味とは

<関連>【わかりやすく図解】投資判断に役立つ配当利回りと配当性向とは

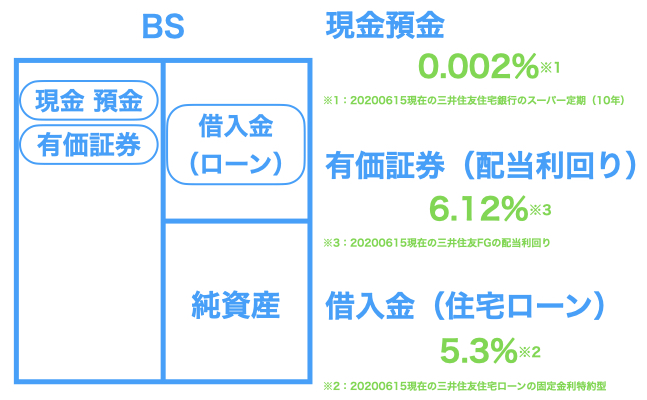

配当利回りは資産である有価証券から得ることになります。

例として、あなたが貸している(投資している)お金として現金預金、有価証券とします。

また借りているお金として住宅ローンとします。

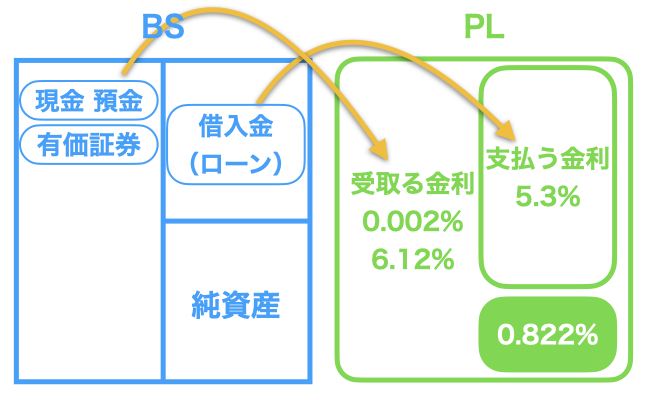

それでは図7をご覧ください。

- 現金預金の利率:0.002%

- 有価証券の配当利回り:6.12%

- 住宅ローンの利率:5.3%

なお、有価証券の株価変動リスクは考えないこととします。

これらは損益計算書で計算されますので、以下の図8のようになります。

この差額は

0.002%+6.12%–5.3% = 0.822%

となりますので、金利を多く受取ることになります。

貸す側か借りる側かどちらがおトク?

貸す側の人になるか、借りる側の人になるか、どちらがおトクでしょうか?

それは、今まで見てきたとおり貸す側の人ですよね。

一般的な社会人の方が貸す側の人になるためには資産を増やさなければいけません。

そのためにはまず資産に投資することがよいです。

資産はそれぞれ得られる利回りが変わってきます。

そのためあなたの生活スタイルにあった投資を行うことをオススメします。

なお投資するには自己責任となっています。

まとめ

今回は金利について、さらに貸す側の金利と借りる側の金利で大きく違うことを解説してきました。

- 金利とはお金を借りたときに支払う貸借料

- 貸す側と借りる側で金利が大きく違う

- 貸す側の人になるとおトク

資産に投資して、借りる側ではなく貸す側の人になりたいですね。

あおりんご