どうも、あおりんごです。

20代、30代のみなさん、いきなりですが「人生をゆたかにすごしたい!」と思っていませんか?

だから、この記事にたどり着いたのではないでしょうか。

まぁ当たり前といえば当たり前のお話ですが笑

実際に20代に限らず、30代であろうと、40代50代であろうと同様の夢を持たれているかと思いますが、今回は若者と書きましたがとくに同年代である20代〜30代に向けてこの記事をお届けしたいと思います。

先に誤解を招かないためにご理解していただきたいのは、ぼくの感情としては40代〜50代の方を「見捨てた」というわけでは全くありません。

20代〜30代へ向けた理由として、残念ながらすこし酷ではありますが、若者であれば今後に生きる人生の時間が長いからです。

つまり、

Time is Money(時は金なり)

よく言われますが、まさにこういうことです。

人は生まれた瞬間から死へと向かっていきますので、将来の自分に費やす時間が長ければ長いほど、人生に必要なお金を準備する時間も長くなるからです。

ぼくも今この準備に取り掛かっている段階です。

そして、もしこの記事を40代や50代の方が読まれるのであれば、ご自身のためもさることながら個人的な希望としては、ぜひともお子さんのために読んでみてください。

人を育てることも、とても将来の日本にとって大切なことです。

冒頭部分が長くなりましたが今回は、生きていく時間は長いのに20代〜30代のあなたが知らない将来の資産形成の本質、人生をゆたかにするためのお金の方程式をお伝えしたいと思います。

※書いている自分もまだ20代なので大層なことは言えませんがご了承ください。

※この時点で怪しい記事だと思ったら読まなくて構いません笑

もくじ

20代に限らず、すべての人が持つ悩みがお金

20代〜30代の方であれば実際に

- 仕事ばっかりでストレス溜まる!

- こんな退屈な人生はイヤだ!

- もっと人生をゆたかにすごしたい!

と、こんな悩みを1度は抱えられたことはあるのではないでしょうか。

一方で、20代の方ではまだあまり馴染みはないかもしれませんが、人生を歩み進めて歳を重ねると、悩みのタネは変わってくるものです。

というのも歳を重ねるにつれて

- こんな夫 or 嫁とは一緒にいたくない、、

- 子育てで出費がかさむ、、

- 両親の老後はどうしよう、、

と、自分自身のことで悩むものではなくなってくるようです(他者経験談)。

そしてこういった悩みで共通するものは、自分が「今の環境を変えたい」という衝動から生まれてくるものです。

しかしながらそういった今の環境を変えるにはなかなか重い腰が上がらずに、今の現実を受け入れるしかなくなってくるのもまた事実です。

なぜかというと、環境を変えるためにはどうしてもお金が必要になってきますよね。

仕事をやめるにしても、海外へ飛び出すにしても、離婚するにしても、親を老人ホームに預けるにしても、行動力もさることながらそれにともなう資金も必要となってきます。

そして肩を落としながらみなさんはきっとこう思うでしょう。

「あぁ、、宝くじで1億円なんか当たらないかなぁ、、」

そう、宝くじなどで急に降ってくるお金に夢をみて、年末ジャンボ宝くじに長蛇の列を作ります。

日本では巷ではお金キライが横行していて、ちょっとでも儲けようとすると叩かれる、なんてこともよくあることだと思います。

ただ日本人は、なぜかちょっとでも儲けようと年末ジャンボ宝くじに時間をかけて並びます。

結論は同じで、

お金で悩みを解決したいから

です。

ちなみに高額な宝くじに当たる確率はご存知でしょうか。

年末ジャンボ宝くじでは1等当選(7億円)のあたる確率は1/2,000万(0.000005%)だそうです。

低っっっっっ!!!

本当に夢ですね。

となると、年末ジャンボ宝くじを当てる確率を狙うくらいなら、別のことを考える人の方が高確率で賢明ですよね。

ということで、何をするにしても準備、とくにお金の準備が整っているようにするためにはどうしたらいいのか、つまり資産形成を行っていくにはどうすればいいのかを考えていきたいと思います。

「資産形成の本質」とは

お金の方程式をお伝えする前に「そもそも資産っていったいなに??」とギモンが湧いてきませんか。

そう聞かれると明確に答えられる方も多くはないでしょう。

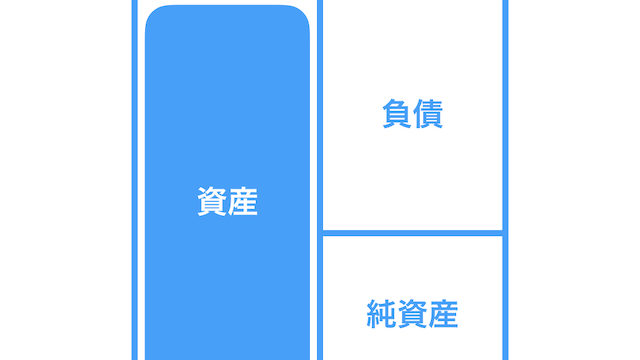

ここでお伝えする資産とは、貸借対照表で表される資産です。

貸借対照表がわからない方は以下の記事で解説していますので合わせてご覧ください。

つまり、資産とはお金を生み出してくれる能力やモノのことを指します。

そしてその自分の資産を大きくするためには、これらの力を総合力として捉えて、人からお金を借りてくる借金を少なくし、損益計算書上にのってくる稼いできたお金から自分の資産を作っていくことが大切になります。

では次に、企業型と個人型のBSとPLで動くお金の流れをお伝えしていきます。

企業型のBSとPL

まず一般的な企業型の貸借対照表(以下、BS)と損益計算書(以下、PL)についてお伝えします。

どの業種業界であれいずれの企業もお金の動きは同じBSとPL(図1.)で表されます。

そして企業がもつ製品を作るためのノウハウやそれを作るための向上などの資産を利用して売上を上げています(図2.)。

会社に属しているサラリーマンであれば、基本的に費用を小さくし利益を大きくするためにはどうすればいいかを会社で考えている(はず)です。

個人型のBSとPL

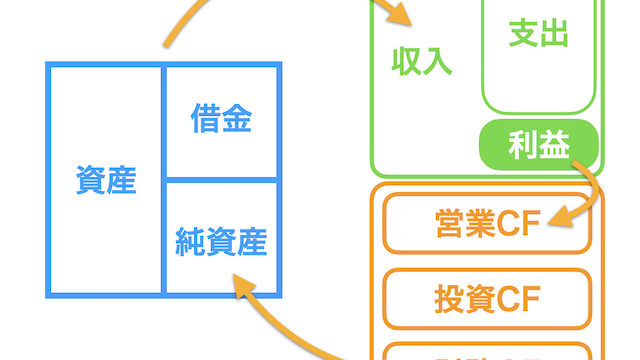

企業型でお伝えしたBSとPLは、個人にも同じことが言えます。

つまり、お金の動きは企業であれ個人であれ変わらないということです。

それでは個人型のBSとPLを見ていきましょう。

構造は企業型のBSとPLと全く同じです。

ですが、わかりやすくするために個人型で使う用語をわざと馴染みのあるワードに変えています。

変更した点は以下の3つです。

- 負債 ⇒ 借金(ローンなど)

- 売上 ⇒ 収入(月収、年収)

- 費用 ⇒ 支出(ローンの返済利息、ケータイ代、食費など)

お金の動きは企業型と全く同じように動きますので図4.のとおりになります。

企業型であれ個人型であれ大切な1つのこと

さて、企業型のBSやPLであれ、個人型のBSやPLであれ、とても大切なことは1つです。

それは

お金を生み出す力を持つこと

です。

どういうことかというとつまり、自分(自社)がもつ能力を向上させてお金を生み出す力を徐々に大きくしていくということです。

企業であれば、システム開発や工場に投資をして、従業員と一緒に売るものを作り販売していく一方で、費用を削り利益を上げ、徐々に資産を大きくしていきます。

個人であれば、学力を伸ばしたり資格を取得したり、また仕事をがんばることで年収を大きくする一方で、日々の生活コストを削ることで利益を上げ、徐々に資産を大きくしていきます。

これらが総合的にはたらいた結果、自己資産が大きくなります。

ちなみに、これらのお金の動きを簡単に説明しているのが有名な著書「金持ち父さん貧乏父さん」です。

ぼくもこれを21歳くらいに読んでから資産形成をはじめようと思い立ちました。

日本人で有名な方であれば本多静六です。

本多静六についての記事も書いているので合わせてご覧ください。

一応リンクは張っていますがどれも中古で本が買えますので、どんなものかをそれぞれのマーケットで確認してからメルカリやブックオフで買ってみてもいいと思います笑

↑儲ける気がサラサラないですね笑

そして個人がお金を生み出すためには2つの能力があります。

- 自分の能力でお金を生み出す力

- 自分の能力以外でお金を生み出す力

の2つです。

それぞれ説明していきます。

自分の能力でお金を生み出す力

まずはじめに自分の能力でお金を生み出す力です。

たとえば自分の能力で言えば

- 学歴

- 資格

- 探究心

- 文章力

などです。

こちらは自分の能力でお金を生み出す力のあるものですね。

といっても、最近はどんな力でもお金に変える力があるのかなぁと考えるようになりました。

というのも、インターネットが拡大する中で、たとえばYoutubeで個人がそれぞれ動画を上げてアピールできる時代に突入しているなかで、正直なにがお金につながるかなんてわかりません。

つまり「やってみないとわからない」「たまたま儲かった」「まぐれである」ということも多いのです。

このあたりで言えば、超有名なニコラス・タレブの著書「まぐれ」の本を読むのがいいかと思います。

自分の能力以外でお金を生み出す力

さて次に、自分の能力以外でお金を生み出す力で言えば

- 有価証券(株など)

- 不動産

- 会社やビジネス

- ブログ

などが有名で、どれも自分以外の力でお金を生み出す力持っています。

つまり、形あるものないものに任せてお金を生み出すということです。

株などは企業の一部を保有することでありますので、株自体が資産となります。

株は値段が動きます(株価が動く理由)。そして買った値段よりも高い値段で売る利ザヤを狙うキャピタルゲインもあれば、企業からもらえる配当金や株主優待を狙うインカムゲインもありますので、ご自身のスタイルに合わせて投資を検討することが良いかと思います。

不動産はわかりやすい馴染みのある資産ですが、不動産になるとまた少しハードルがありますね。

不動産も同じように買った値段よりも高い値段で売れば利ザヤが取れてキャピタルゲインが入ってきますし、家賃収入でインカムゲインを狙う方法もありますね。

会社やビジネスを持つとなるとさらにハードルが高くなりますね。

これはみなさんがサラリーマンとしてはたらかれている会社と同じように、みなさんが社長となってお金を生み出していくことを行います。

ぼくはブログも資産となりえるのではないか、と考えています。

自分の記事がたくさんの人に読まれるようになればそれが価値になってどんどん自分のホームページが資産として膨れ上がっていきます。

ただ残念ながらぼくのブログはまだまだ小さいものなので資産とは言い難いですが笑

資産形成の本質とは:自分の能力でお金を生み出す力を自分の能力以外でお金を生み出す力に変えていくこと

今まで資産形成についてご説明してきましたが、つまり資産形成とは

自分の能力でお金を生み出す力を、

自分の能力以外でお金を生み出す力に変えていくこと

ということです。

20代のぼくがこれをいうことはあまり説得力がないのですが、自分の能力で稼いだお金をを少しずつでも自分の能力以外で稼ぐ力のある資産に変えていくことでやがて大きな資産となりえます。

資産形成のオモテの面:若いうちに知っておきたいお金の方程式

さて今までは資産形成の本質についてお話してきました。

つぎは(やっと)お金の方程式についてです。

生きつづけていれば必ず訪れる40代〜50代に向けてお金の準備をするためには、お金の方程式を知っていなければなりません。

今後、自分の資産を大きくするための基本的な資産運用公式は以下のとおりです。

資産形成 = (収入 – 支出) x 運用利回り

で決まります。

この方程式は魔法ではなく現実です。

ではひとつずつ解説してきましょう。

お金の方程式の構成要素①:収入

収入はわかりやすいですよね。

つまり上でも説明したように自分の能力を上げることでしたね。

お金の方程式の構成要素②:支出

つぎは支出についてですが、基本的に支出は抑えなければいけません。

なぜかというと、支出は収入と同じくらい利益を生み出せる力があるからです。

そこでみなさんは支出をどれだけ意識されていますでしょうか。

家計での支出とは

- ケータイ代

- 食事代

- 家賃やローン支払い

- 税金

など、生活する上で消費するモノやサービスです。

なぜ支出を意識しないといけないかというと、極端な話どれだけ稼いでも残るお金がなければ資産へお金を回せないからです。

たとえばあなたにが年収1,200万円(月収100万円)だったとします。

ですが毎月消費する費用が99万円あれば残るお金は1万円しかありません。

一方であなたの収入が年収300万円(月収25万円)だったとします。

毎月消費する費用を15万円とできるだけ抑えることができれば残るお金は10万円も残ります。

支出を減らすことは意外にも簡単で、

- 日々のケータイ代を大手から格安シムに変える

- 飲みに行くことを少なくする

- 贅沢品を買わない

- 車を持たない

など、見直してみればいくらでも減らすことができます。

そんな質素な暮らしはイヤだ!!!という方もいらっしゃるかと思いますが、まぁそれはご自身がどんな人生を歩みたいのかで大きく変わるでしょう。

そして本当のお金持ちは実は、とても質素な方が多いです。

少なからずぼくがいつも仲良くさせていただいているお金持ちの方々はとても質素です。

それはなぜかいというとお金持ちの方々は、どれだけ収入が多くても支出をコントロールしないと資産が増えないことを知っていて、それを若いうちに理解されていたからです。

そしてぼくの友人のシングルマザーの方もこのお金の本質を知っておられるので「収入は上げにくいけど支出を減らしているからお金を作ることができる」と仰っています。

もちろんこの方も利益を株式投資へと資産にふられています。

ということで、だいたいの人は収入を増やすことに囚われがちですが、一方で支出をコントロールすることも収入を上げることくらいとても重要な能力というわけです。

これは損益計算書の上でお金の動く仕組みを理解することが大切ですね。

お金の方程式の構成要素③:運用利回り

最後に運用利回りについてですが、これは少し難しいです。

収入と支出は損益計算書なので家計簿をつけてられるかたなどであれば理解しやすかったかと思いますが、運用利回りは貸借対照表上でのお金の動きになりますので、あまり考えたことがないかもしれません。

解説しますと、運用利回りとは以下のことです。

あなたのもつ資産が1年間で生み出す利益の割合

ということになります。

例えば株式投資でいう配当金であれば、あなたが持つ株式という資産からどれだけの配当金を生み出してくれるのかが運用利回り(配当利回り)ということです。

例えば100万円でかった株(資産)から4万円の配当が生み出されるなら、配当利回りは4%となります。

つまり1年間の運用利回りは4%となります。

ここで重要なことは、生み出された配当金は再投資することです。

それはなぜかというと複利効果というもので、得られた利益をさらに資産に投資することで、さらなる利益を生み出してくれるからです。

巷でいう雪だるま方式ですね。

つまり、最初は微々たる小さな雪だるまだけど、転がして転がして転がすことで小さな雪がだんだんと雪だるまについてきて、やがて大きな雪だるまになるのと同じです。

したがいまして、この雪だるま方式を使って資産を大きくする必要があります。

方程式で得られたお金を回転させていく

さて今までお金の方程式について解説してきました。

お金の方程式というと以下で表せました。

資産形成 = (収入 – 支出) x 運用利回り

この方程式では最大限の収入に加えて最小限の支出にし、さらに得られたお金を資産に投じることでお金を雪だるま方式のように回転させることが大切です。

複利効果については雪だるまで説明しましたが、それをBSとPLで表せば図10.と図11.のとおりになります。

図10.は小さなお金の回転を表しています。

ぼくも読者のみなさんと同じなのですが、おそらく20代~30代であればまだまだ小さなお金の回転となっているでしょう。

これを徐々に大きくしていくことで40代~50代を迎える頃には図11.のように大きな資産の回転となっているでしょう。

資産形成のウラの面:損する可能性のリスク

リスク。

これはお金の方程式がオモテであればリスクは間違いなくウラでしょう。

幸か不幸か、今までは少し夢見心地でお金を得ることは簡単そうな表現をしていましたが、このリスクがあるのでみなさんがその行動に移せないのではないでしょか。

つまり何が言いたいかというと、お金を得る行為、もっというなら人生を歩むのであれば何を行うにしてもリスクがあるということです。

これは仕方がないことです。

資産形成をしていくためは、オモテがお金の方程式であればウラのリスクは何かというと

お金を失うこと

です。

世界一の投資家ウォーレン・バフェットには2つのルールがあります。

それは

ルール

①:絶対に損をしないこと

②:ルール①を絶対に忘れないこと

投資家 ウォーレン・バフェット(Warren Buffett)

これはすでに投資をされている方であればこのルールがどれだけ難しいのか身にしみて感じることですね。

ここでまたギモンが湧いてきませんか?

どういうことかというと、なぜバフェットは「誰にも負けない利益を上げろ」と言わずに「絶対に損をしてはいけない」と言ったのか、です。

それはお金の方程式を誰よりも理解しているからです。

損をする、つまりお金が減る状況(リスク)を方程式から考えてみましょう。

- 支出が収入よりも上回る

- 運用利回りがマイナスになる

この2つで、これらの方向にはたらけば資産は減ります。

これがあるので資産形成をするにはハードルが遥かに高くなります。

減れば減るほどそれを取り返そうと、さらに高い利益を求めなければいけません。

ただし、ハイリスクハイリターンの世界ですので、大きな利益を求めれば求めるほどにリスクも高くなるということです。

だからお金を減らさない努力にフォーカスしているということですね。

では「どすればお金が減らないのか」と聞きたくなるかと思いますが、正直ここではお答えできません。

これもすべての人の悩みで解決できないことだからです。

ひたすら考えて行動するしかないかもしれません。

ぼくの投資家の友人はみんなこうして各自で考えて行動されています。

おそらくバフェットでもそうでしょう。

ぼくたちもできることをやっていくしかないですね。

ちなみにぼくも最初はお金を失うことが未体験だったので、投資をするなんてことはすごく怖かったです。

しかし少しの一歩を踏み出すために最初は3万円から株式投資をしました。

このことに関しては以下の記事をご覧ください。

だからこそ時間を大切にしなければいけない

今まで資産形成のための「お金の方程式」と、それに伴う「リスク」についてお伝えしてきました。

冒頭部分で「20代〜30代に向けてこの記事をお届けします。」とお伝えしました。

その理由としては「Time is Money」だからです。

つまり資産を形成するには必ずリスクもあるということでした。

ただこのリスクは若いうちはかなり小さいと言えます。

たとえば資産形成の段階で500万円損したとします。

これは20代であれば将来はたらいて十分に取り戻せる金額です。

一方で40代や50代となれば、それはかなりしんどいものとなるでしょう。

というわけで、若いだけで何をするにしてもやり直しが効き、次に活かせるからです。

またそれが経験となって自分の人生に色をつけることもできます。

もちろん経験だけではなく、知識も大切です。

金融知識が乏しければ、今の世の中で何が起こっているのかわからずに理解しようとしないでしょう。

例をあげるなら、2012年から日本のGDPをあげて、デフレからインフレにするために安倍政権や日銀がやっている金融緩和政策は日本の国債を買うことでマネタリーベースを増やしています。

日銀総裁の黒田氏の名前をとって黒田バズーカとも言われました。

3つの黒田バズーカにともなって、最後一発は話題になったマイナス金利も導入されています。

というように、ぼくもすべてカンペキに理解しているわけでなく、またカンペキに理解する必要もないかと思いますが、少なからず世の中で起こっているこれらのことをひとつひとつ理解するためには今日明日にできることではありません。

だからこそ、お金だけではなく時間の考え方もとても大切なのです。

知識も雪だるまの複利効果と同じように、少しずつ増えていけば増えるほど、大きなものへとなります。

個人的に知識を増やすためには読書がオススメです。

というのも、ぼくは紀元前400年にいたと言われている哲学者ソクラテスの名言が好きだからです。

I know that I know nothing.(無知の知)

哲学者 ソクラテス(Socrates)

「私は知らないことを知っている」という意味です。

読書にも時間が必要なので時間のある若いうちにできるだけ多くの本にふれることがいいかもしれませんね。

そして資産形成をしていくには、お金を失うリスクがあることを理解しておきながらお金の方程式によって資産を回転させていきます。

ぼくも今まさにこれに取り組んでいます。

お金の方程式を動かすには行動しかない

お金の方程式とそのリスクについてお伝えしてきました。

ただ、この方程式とリスクを知っているだけでは意味がありません。

最後にはこの方程式を動かすために、自分自身が考えて行動していかなければいけません。

つまり

- 収入を増やすためにどうすればいのか、

- 支出を減らすためにはどうすればいのか

- 運用利回りを上げるためにはどうすればいいのか

- 損しないためにはどうすればいいのか

- 知識を増やすためにはどうすればいいのか

などなどです。

これらに関しては個人の状況にもよります。

つまり、あなたが学生なのか、社会人なのか、独身なのか、既婚者なのか、子どもを持っているのか、奨学金を抱えているのか抱えていないのか、賃貸なのか持ち家なのか、というように、それぞれの状況に合わせて最適な方法をご自身で見つけなければなりません。

人は誰かと全く同じ状況に置かれていることはないからです。

ここでもうひとつ、1500年代に生きたイングランドの哲学者であるフランシス・ベーコンの名言をご紹介します。

Knowledge is Power.(知は力なり)

哲学者 フランシス・ベーコン(Francis Bacon)

「知識は力になる」という意味になりそうですが実際は違って簡単にいうと「観察と経験という行動によって自分の知識や知恵に変え、利益へとつなげる」という意味なります。

つまり「行動しろ」ということですね。

今、自分にもこれを強く言い聞かせて行動することに取り組んでいます。

このブログの更新もその行動のひとつですね。

まずは小さなことからはじめてみましょう

まずは簡単で小さなことからはじめてみましょう。

収入を増やすことも運用利回りを上げることも努力が必要になってきますので、それこそ長い時間が必要です。

たとえばいますぐにでも行動できることは

- 家計簿をつける

- 支出を減らす

- 証券口座を開く

- 本を読む

などといったことではないでしょうか。

どれも極々小さな行動です。

これであれば本当にあなたのやる気次第で1秒後にとりかかれますね。

こういった小さな行動を少しずつ増やしていって習慣化すれば、これも雪だるまと同じように大きくなっていくでしょう。

まとめ

さて、ながながと当記事にお付き合いいただきありがとうございます。

今回は資産形成についてお伝えしてきました。

ぼくもまだまだこれからの人間なので、残念ながら自分の人生経験で得られた結果というよりかは、どちらかといえば知識のアウトプットに近い物となっているかと思います。

ですが、このような方程式を理解して行動していくだけでこれからの生まれてくる結果は少なからず資産は増えていくのではないかと考えています。

ぼくもいずれか大きな複利が作用するようになっていてほしいものですね。

そう願いながら今のぼくは小さな行動を積み上げていくだけです。

あおりんご