どうも、あおりんごです。

あなたは金融恐慌を経験したことがありますか?

金融恐慌とは、リーマンショックのように金融市場の信用がなくなることで起きる不況のことです。

例えば日本での金融ショック後に起こった不況といえば

- 1991年 日本バブル崩壊

- 1997年 アジア通貨危機

- 2006年 ライブドア・ショック

- 2008年 リーマン・ショック

- 2020年 コロナ・ショック(new)

が、みなさんの記憶に新しいのではないでしょうか。

これらは平成、令和に起こった暴落と不況ですが、実は日本人は1927年に金融恐慌を経験していました。

それは、昭和金融恐慌と呼ばれています。

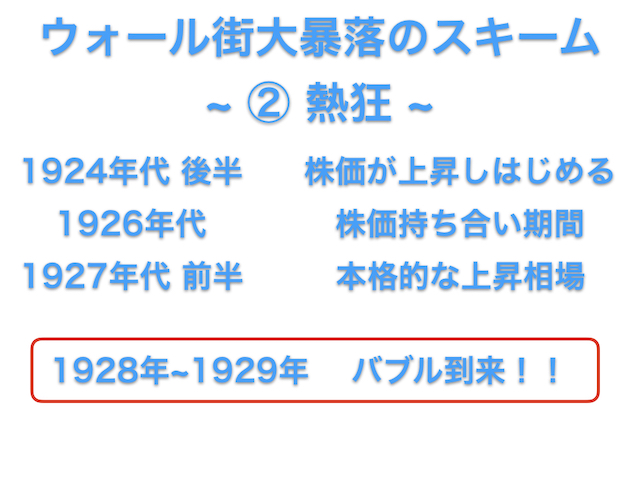

そのあとの1927年のアメリカで起こったウォール街大暴落、1929年から歴史的に有名な世界大恐慌がつづきます。

今回は、過去に起こった昭和金融恐慌を通して、世の中に起こる経済サイクルを学んでいきましょう。

- 世の中には経済サイクルがある。

- 昭和金融恐慌の主原因は、人々の放漫な甘い考え

- ショック時の対応は、パニックを抑え、お金の流れを通す

もくじ

世の中に急騰、暴騰、急落、暴落が起こる経済サイクルを知る

まずはじめに、世の中で急騰、暴騰、急落や暴落が起きる経済サイクルの基本原理を学んでおきましょう。

歴史的背景を考慮すると、主なサイクルは以下のとおりです。

企業の売上が上がってくる

→好景気

→投資で儲けてやろうと資産を買う人が増える

→儲かる

→儲かって気持ちが緩慢になる

→行き過ぎる(天井)

→今は高いのでは?と考える人が増える

→売る人が増える

→損して悲壮感あふれる

→資産価値が下がるため、資産を売る人が増える

→暴落する

→投資が減る

→不景気

→企業の売上が減ってくる

この原理は、野菜や車、カードゲーム、ブランドバッグなどのモノであれ、株や債券などの金融資産であれ、土地などの固定資産なのどれをとっても同様に当てはまります。

つまり経済の基本は、買う人が増えれば増えるほど価格は上がり、逆に売る人が増えれば増えるほど価格は下がる、です。

このように急騰、暴騰、急落、暴落が起こります。

基本原理を踏まえた上で、本当にこのサイクルが現実に起こっているのか、現実に起こった金融ショックを探求していきましょう。

昭和金融恐慌とは?原因をわかりやすく

【スキーム①】昭和金融恐慌以前(1918年〜1920年)

1927年におこる昭和金融恐慌前のスキーム(1918年〜1920年)までは図1.のとおりになります。

「恐慌の手前は必ず好景気」これは歴史が物語っています。

このときの日本の好景気は第一次世界大戦によってもたらされました。

第一次世界大戦の終戦

1914年にはじまった第一次世界大戦が1918年に終戦しました。

世界各国は大きな戦争によりモノが足りない状況になったため、日本にはモノを輸出するための生産が活性化され、日本に戦後の好景気がもたらされました。

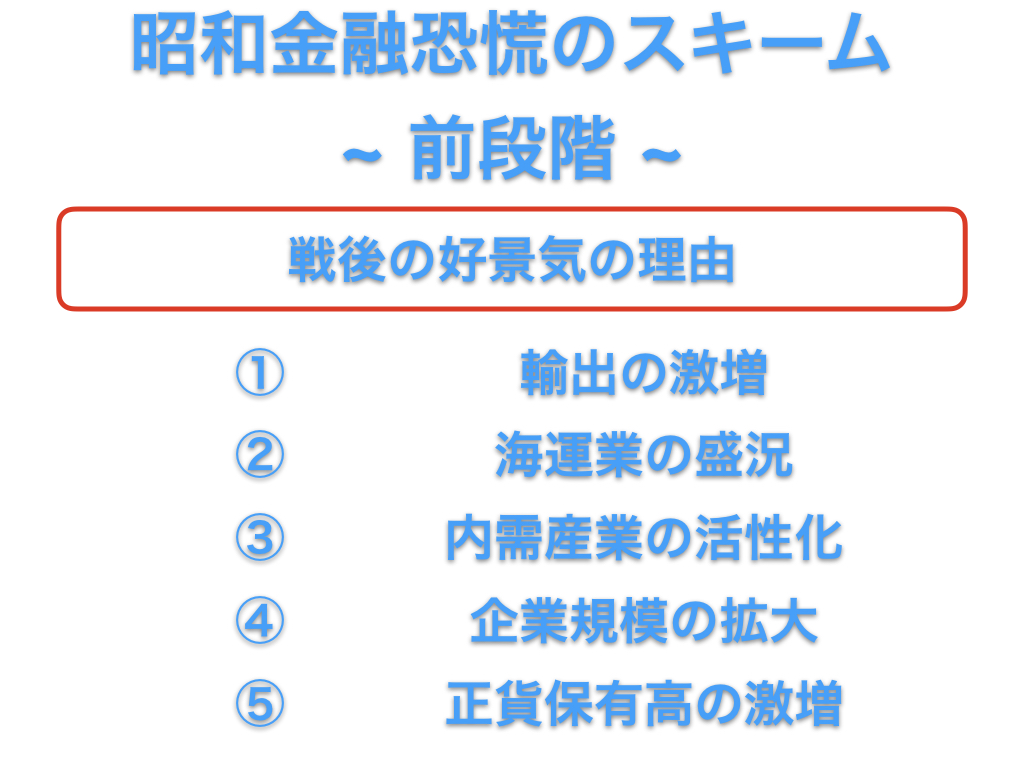

戦後の好景気の5つの理由

昭和金融恐慌の原因につながった、第一次世界大戦後の好景気の主な理由は5つあります。

つまり、世界にモノが不足していたため日本からの輸出が激増した結果、日本は好景気となりました。

世界にたくさんのモノを供給するために、日本国内の数多の企業が活性化されたということです。

モノを世界に輸出しなければいけないので特に海運業が儲かったようで、日本の企業が対外輸出で儲かることができ、正貨も増えていきました。

投機への過熱感

こうした好景気が訪れれば、

「儲けれるだけ儲けてやろう!!!」

と考える人々が多くなることが世の常です。

人々は自分の気持ちをコントロールできず緩慢になり、どんどん投資資金も増えていきました。

緩慢の極めつけは銀行の放漫な貸し出しです。

第一次世界大戦中にためこんだ豊富な預金があり、それがもととなって銀行のイケイケドンドンな貸し出しが増え、投機熱が増していきました。

昭和金融恐慌の発端、戦後の好景気を吹きとばす暴落

こうした投機熱は、1920年前半には過熱感が見えてきたそうです。

「これは行き過ぎではないか?」と、好景気すぎるという心境が人々に芽生えはじめました。

このように考える人が多くなり、だんだんと買い思考から売り思考が多くなりました。

こうして悲壮感が漂いはじめ、1920年3月に急落、暴落がおきました。

この急落、暴落によって第一次世界大戦の好景気は吹きとんでしまったようです。

ここでは第一次世界大戦の好景気が吹き飛んだだけですが、ここから昭和金融恐慌がスタートします。

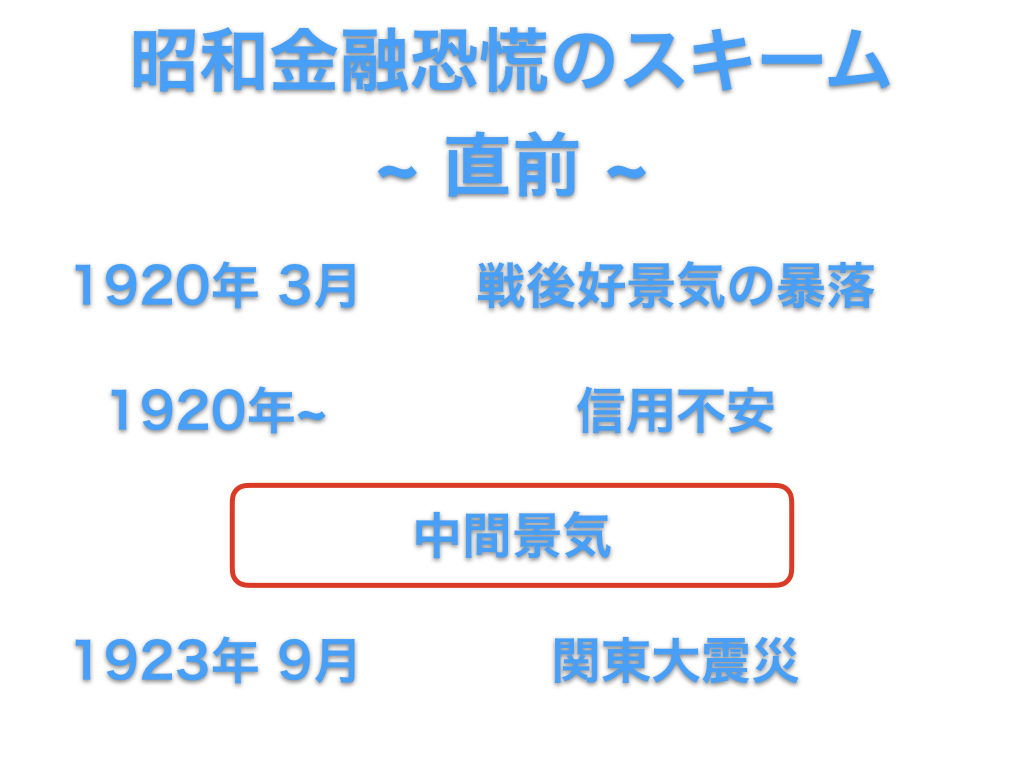

【スキーム②】昭和金融恐慌の直前(1920年~1923年)

戦後好景気からの暴落のあとは図3.のように進んでいきました。

国民に広がる信用不安

戦後好景気の暴落により企業業績が悪化、倒産していきました。

それに伴って銀行が企業に貸し出していたお金も返ってこなくなり、銀行も破綻につながる連鎖反応が起こりました。

国民や企業は銀行を信用してお金を預けており、銀行はそれを他の人に貸し出すことで利ざやを得て儲けています。

銀行が破綻するとなればその銀行に預けている国民や企業は「銀行に預けているお金が返ってこなくなるのではないか!?」という不安心理(信用不安)が芽生えてきます。

そして、この信用不安が人々に感染し、一気に全国へと広がっていきました。

暴落後の中間景気

政府や日本銀行は、このときの暴落を好景気による反動と考えながらも、救済措置として融資を行い、暴落後の中間景気が訪れました。

経営困難な企業などは、本来であればこのときの暴落によってしっかりと整理されるべきだったのですが、政府や日本銀行による救済措置のおかげでそういった企業はゾンビ企業として生き残ってしまいました。

このゾンビ企業が将来おこる昭和金融恐慌を引き起こす原因につながっていきます。

関東大震災とその救済

さらなる景気活性化が待たれたこの時期に、日本特有の災害に見舞われました。

1923年 関東大震災

関東を中心とする大地震によって、日本は甚大な被害を受けてしまいました(関東大震災の被害の様子は省きます)。

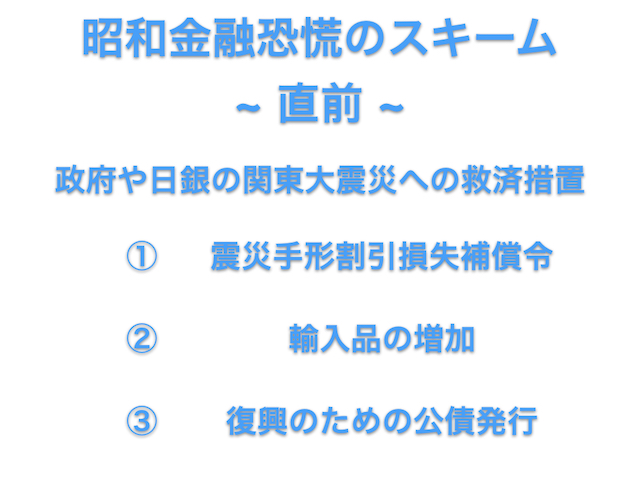

これを受けて、政府と日銀は主に3つの救済措置を行いました。

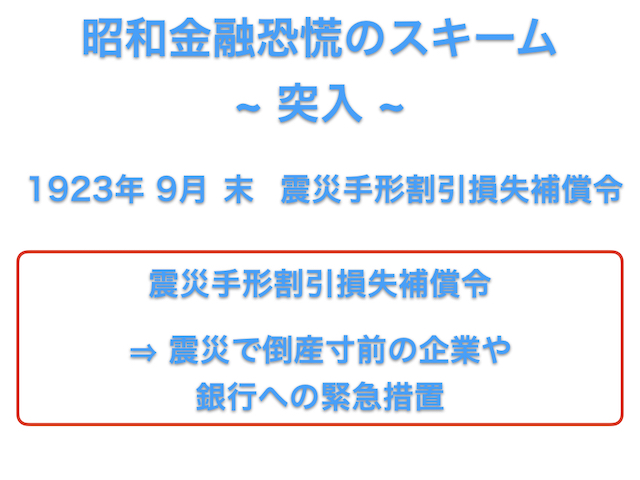

①震災手形割引損失補償令

災害手形割引損失補償令は、流通できない手形や流通が困難な手形に対し、日銀が再割引することによって流動化させることを目的とした令で、それを出しました。

②輸入品の増加

日本には大地震により生活必需品が不足しているため、外国からの輸入品を増やしました。

その結果、為替は円高に振れました

③復興のための公債発行

復興のため、国債などの公債を発行し、それを増やしていきました。

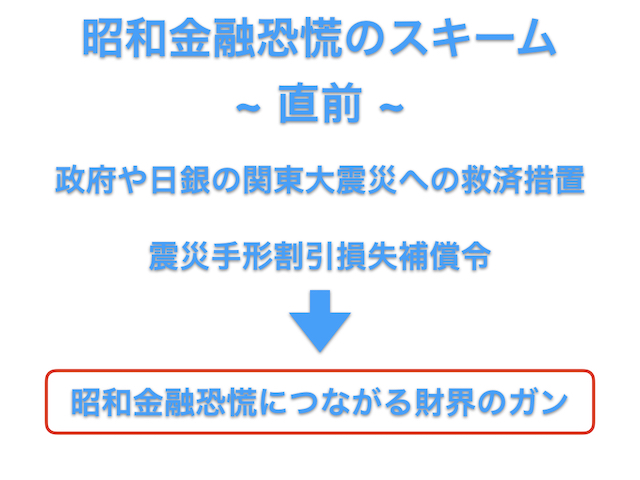

震災手形が財界のガンへ

関東大震災によって被害を受けた企業がもつ手形を割り引いて、世の中にその手形が流れるように行った措置ですが、この措置がまたもや先程のゾンビ企業の延命につながりました。

つまり、経営が行き詰まり、倒産寸前までに追い込まれていた企業や銀行が震災対策のための救済措置を経営の延命手段として悪用していました。

関東大震災の救済措置が財界のガンにつながっていき、1927年に大問題に発展していきます。

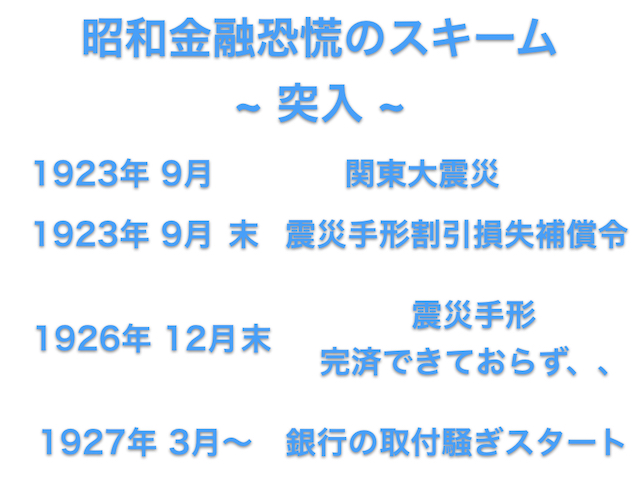

【スキーム③】昭和金融恐慌、突入へ(1923年〜1927年)

ここから昭和金融恐慌へ突入していくスキームとなります。

震災手形割引損失補償令の発表

日本銀行は、関東大震災の影響を受けて、救済措置となる震災手形割引損失補償令を発表しましたが、これが結果的に昭和金融恐慌へとつながるの原因となりました。

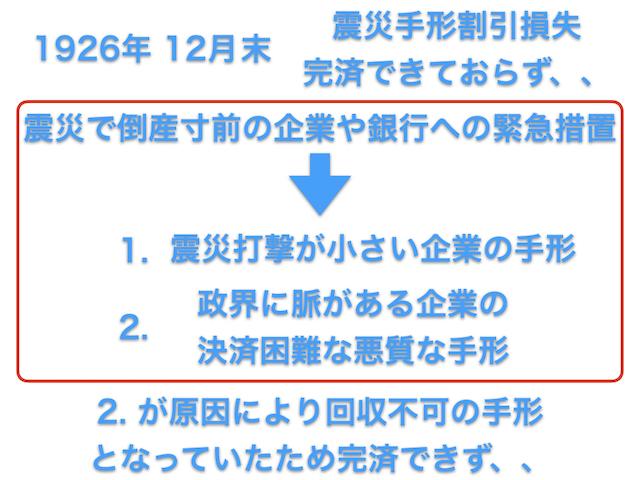

震災手形割引損失補償令は、本来であれば震災で倒産寸前の企業や銀行に対する緊急措置(返済期限:2年後の1925年9月末)のために発表されました。

最初は返済が順調に進んでいったようですが、期限を迎えても完済できなかったようです。

なので、日本銀行は仕方がなくさらに1年間延長することを決定しました。

更に延期された1926年12月末、完済できず

1年延長されながらも、1926年12月末になっても震災手形の完済ができずに日本銀行は困難を極めていました。

では、なぜ期限までに完済できていなかったのでしょうか。

原因は以下の2つになります。

財界に脈がある企業の、決済困難な悪質な手形の滞留

つまり、好景気に終わりを告げた1920年の暴落が引き金となり、経営が行き詰まった企業がどんな手段を使ってでも生き残るため、返済不可になった手形をこの震災手形に当てていたことによって滞留していました。

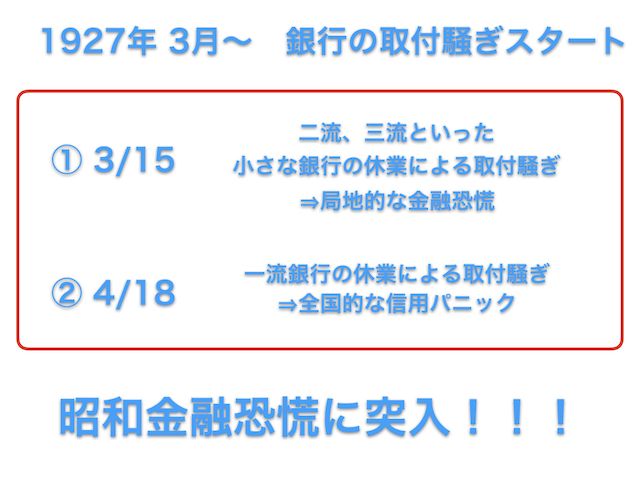

銀行の取付騒ぎスタート

当時は、返済不可能となっていた震災手形があるという「ウワサ」広まっていき、世の中には人々の不安が立ち込めていたようです。

そんな中、若槻内閣で大蔵省の大臣だった片岡直温大臣が、まだ休業に至っていない銀行を「休業した」と誤って報じた結果、取付騒ぎがスタートしていきました。

取付騒ぎは段階的に起こりました(図9)。

片岡蔵相の失言が導火線となり、まず二流・三流の銀行が取付騒ぎとなりました。

ここでは局所的な信用パニックであったため、ひどい金融恐慌にはつがりませんでした。

最大の爆弾を抱えていたのは、一流銀行として台湾の中央銀行を担っていた台湾銀行(当時、台湾は日本の植民地)でした。

台湾銀行が1927年4月18日に休業しました。

銀行の相次ぐ休業により、立ち込めていた一般人の不安が爆発、この危機からなんとしてでも一刻も早く生き残ろうと、預けているお金を引っ張り出しに銀行へ走り出しました。

この結果、全国的な信用パニックになり、昭和金融恐慌がスタートしました。

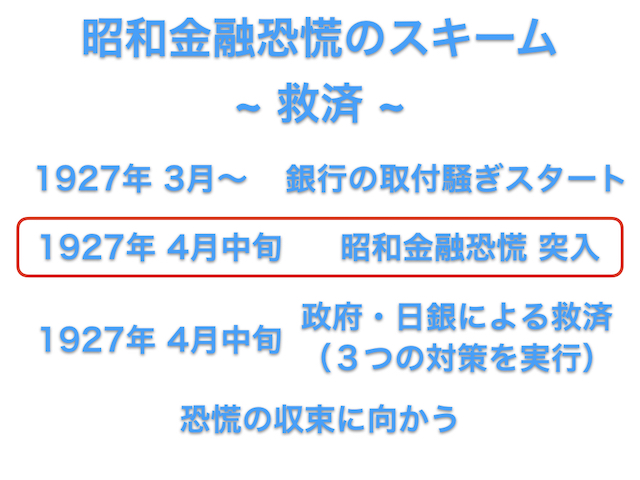

【スキーム④】昭和金融恐慌の救済スキーム(1927年 4月中旬)

人々の各銀行への取付騒ぎがおこり、昭和金融恐慌へとつながっていきました。

ここからは歴史から学べるポイントです。

それは、当時の日本が「どのように金融恐慌から脱出したのか」です。

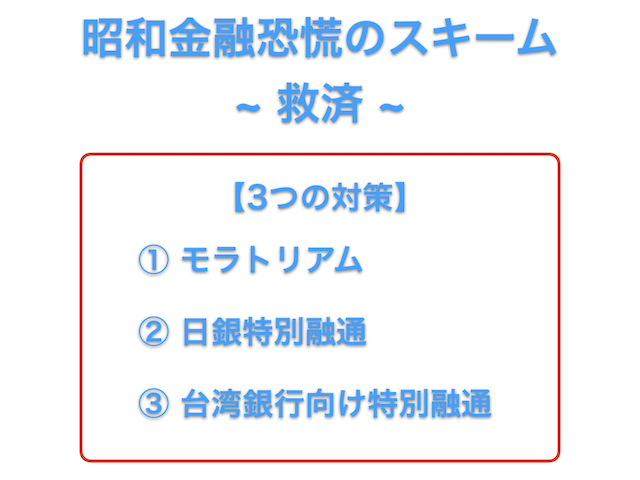

政府と日本銀行は主に3つの対策によって、人々の金融や銀行への信用不安を抑えて、この昭和はじまって間もない恐慌を脱出しました。

政府・日銀による3つの対策

まずモラトリアムとは、以下のとおりです。

モラトリアム:恐慌などのときに起こる金融の混乱を抑えるため、手形決済や預金の払戻しを一時的に停止させること

つまり政府と日銀は、人々のパニックをなだめるた、えに、3週間も使って手形決済や預金の払戻しなどの金融手段を停止させました。

これによって、人の心理状態を落ち着かせていきます。

そのモラトリアムを行っている間に、取付騒ぎにあっている銀行への救済措置として日銀特別融通を行いました。

特別融通:政府からの要請により、日本銀行が資金不足に陥った金融機関への無担保・無制限に行う融資(貸し出し)のこと

銀行が人々の一斉の取付さわぎに対応できなくなったときに備えて、無担保貸出を行いました。

これで、銀行が抱えている不安を解消していきました。

そして最後に、台湾銀行向けの特別融通です。

今回の金融恐慌の元凶が、中央銀行として機能していた台湾銀行でした。

しかも台湾銀行は、全体の震災手形のうち約25%を占めており、そのほとんどが返済不可の手形でした。

そんな休業していた台湾銀行に対して、政府と日本銀行は特別融通を行いました。

大きな銀行で海外の債務も抱えていたため、救済せざるを得ませんでした。

昭和金融恐慌の主原因は「銀行の放漫経営」

中央銀行でもあった台湾銀行が、どうしてこのような事態になっていたのでしょうか。

台湾銀行の放漫経営が原因

第一次世界大戦後に訪れた戦後の好景気によって、銀行からの貸出は放漫になっていました。

つまり、「この好景気はまだまだ続くだろう!」という甘えが、危機を生んでいました。

「イケイケどんどん世の中は儲かるからどんどん貸し出せ!」という気持ちで企業に貸し付けていたことになります。

ただ、そんな都合のいい状態は続かないものです。

その結果、経済の先行きが不透明になったときに銀行が大きく揺らいでいき、関東大震災による震災手形によって金融恐慌のガンは延命されていました。

【スキーム⑤】昭和金融恐慌のその後と不況時代(1927年以降)

この昭和金融恐慌は、国民の信用不安から銀行への取付騒ぎ、銀行の倒産とつながる金融ショックです。

金融ショックは、世の中の信用力低下と同じです。

次の表1. をご覧ください。

表1より、昭和金融恐慌がおこった1927年3月から4月にかけて銀行への預金が大きく低下しています。

その後の政府と日銀の対処であったモラトリアムによって、5月以降の預金は回復していきました。

反対に、銀行からの貸出金は昭和金融恐慌以降も低下していることが伺えます。

この主原因は次の通りです。

資金需要の低下

資金需要の低下は、金融恐慌前から散見されていました。

それは、日本経済の不振が金融恐慌前からはじまっていたのです。

第一次世界大戦中から景気を支えてきた設備投資などが、生産力効果を発揮しておらず、投資した資産が価値低下をおこしていました。

このような状況では、投資資金を増やす必要もなくなるため、企業がお金を借りようとは思いません。

銀行の貸出金の低下は、お金を借りたい相手(借り手)が少なくなっている証拠です。

そのため、銀行は人々へお金の貸出を促すために金利を下げなければいけません。

その結果、昭和金融恐慌後は2021年の現代と同様の低金利時代だったようです。

ここから不況時代の始まりになります。

稼げない銀行は整理され、大銀行の地位は向上し、資金が大都市圏に集中していきました。

現代では、稼げない銀行は地銀で、統廃合により整理されています。

過去の金融危機から未来へつなげる学び

長期期間のモラトリアムと特別融通によって人々のパニックは収束する結果となりました 。

このような金融ショックから学べるポイントは以下の2つです。

- まずは人々のパニックを落ち着かせること

- お金を流すことにより、経済を安定化させること

約100年経った今でも日本では災害や金融パニックによって経済の先行きが不透明になることはよくあります。

コロナショックもそうでした。

人々のパニックを抑えながら、大金を世の中にばらまいていきました。

そこでは人々は自分の身を守るために必ずパニックに陥ります。

そのような一大事のときは、パニックになっている人々をまずは落ち着かせ、冷静さを与えることが大切です。

またパニック時には、お金を流すことにより経済の安定化を図る方がいいということはこの昭和金融恐慌からも十分に学べました。

参考文献

昭和金融恐慌史(初版: 1993年 著:高橋亀吉、森垣淑)からのデータです。

まとめ

今回は、1927年におこった昭和金融恐慌前を基に、世の中の経済サイクルを学びました。

- 世の中には経済サイクルがある。

- 昭和金融恐慌の主原因は、人々の放漫な甘い考え

- ショック時の対応は、パニックを抑え、お金の流れを通す

そこには「好景気→儲けてやろうという人が増える→儲かる→緩慢になる→行き過ぎる→高いのでは?と考える人が増える→悲壮感あふれる→暴落する」というスキームがありました。

この学びを、ぜひ自分の人生に活かしたいですね。

あおりんご