どうも、あおりんご(@aoringo2016)です。

あなたは、国債整理基金特別会計を知っていますか?

そこで今回は、国債整理基金特別会計について詳しくご紹介します。

- 国債整理基金特別会計は減債目的で制度化

- 60年償還ルールは、必ず国債を返済するルール

- 「借りたカネは必ず返す精神」で国債を返済

もくじ

あなたが知らない国債整理基金特別会計と60年償還ルールとの関係とは

国債整理基金特別会計とは

国債整理基金特別会計とは、建設国債や特例国債といった国債発行によって投資家から調達した資金に対し、60年償還ルールのもと資金を投資家へ償還する(減債していく)ために設けられた基金。

つまり、発行した国債を減らすために作られたのが国債整理基金特別会計というわけです。

そして、償還を担保するための減債基金として国債整理基金特別会計を持っていることになります。

特別会計とは、特定の事業や資金運用の状況を明確化することが望ましい場合に、一般会計のお財布とは別に特別会計のお財布として管理するために設けられた仕組み。

■「銀行の銀行」である日本銀行の役割とは?10の項目をわかりやすく解説

■【2020年度最新版】日本銀行の総資産や経常収益は?財務諸表を分析

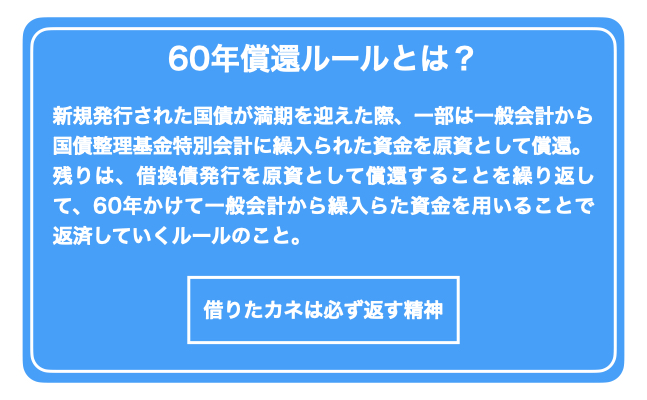

60年償還ルールとは

60年償還ルールとは

60年償還ルールとは、“借りたカネは必ず返す精神”のもと新規発行された建設国債または特例国債に対し、60年かけて返済していくルールのことです。

国債が満期を迎えたとき、一部は一般会計から現金償還、残りは借換債で返済していきます。

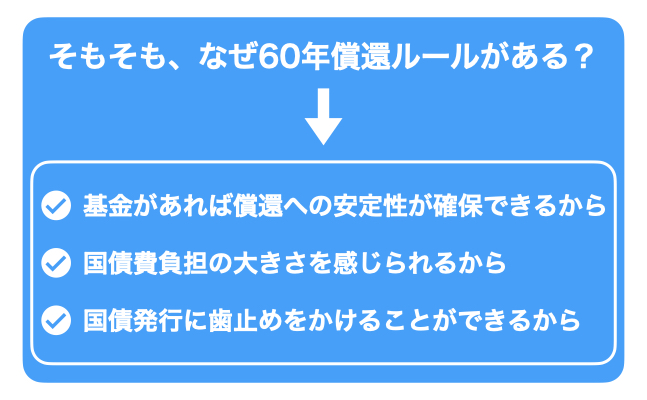

そもそもなぜ60年償還ルールがある?

戦後、第二次世界大戦時の反省から国債発行がされない期間が続いていましたが、1964年に行われた東京オリンピック後の不況から1965年度に7年国債が発行されました。

この時期に発行された7年国債には60年償還ルールが適用されていませんでしたが、1966年以降に発行された国債で60年償還ルールが適用されるようになりました。

そもそも、なぜ国債発行で発生する60年償還ルールが作られたのでしょうか。

その理由は以下のとおりです。

60年償還ルールができた理由は、基金があれば償還への安定性が確保でき、国債費負担の大きさを感じられ、さらに国債発行に歯止めをかけることができるからです。

これらの理由から「基本的に国債発行は望ましくない!」という当時の大蔵省の思惑が感じられます。

なぜ、60年?

ここで新たに疑問が浮かんできます。

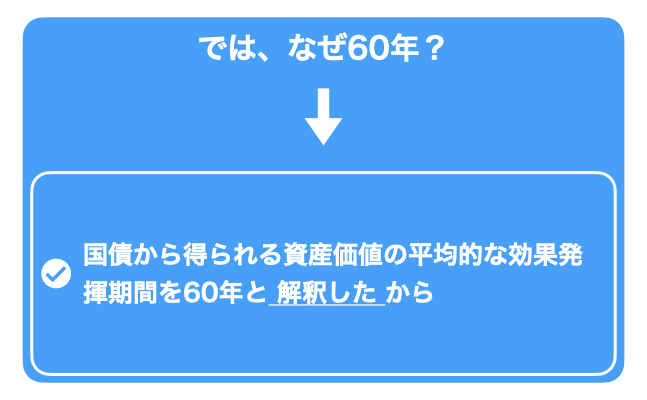

なぜ償還の最大期間を60年としたのでしょうか?

それは、当時の大蔵省が国債から得られる資産価値の平均的な効果発揮期間(税法などにおける公共事業で建設される施設類の耐用年数をベース)を60年と解釈していたから。

解釈していただけで、その慣例に従って2020年を越えても「60年」が引き継がれているということです。

60年償還ルール不要論もあった

諸外国では減債制度はあったものの、1966年ごろにはそれら制度がすべて廃止されていたか、もしくは実質的に無効化していたようでした。

これらから「減債基金が必要ではない」という議論もあったようですが、上記の理由から1966年後半から減債制度の具体化に向けて本格的にスタートしました。

あなたが知らない国債整理基金特別会計と借換債との関係とは

国債発行した返済に現金償還と借換債

まず国債発行と借換債について説明します。

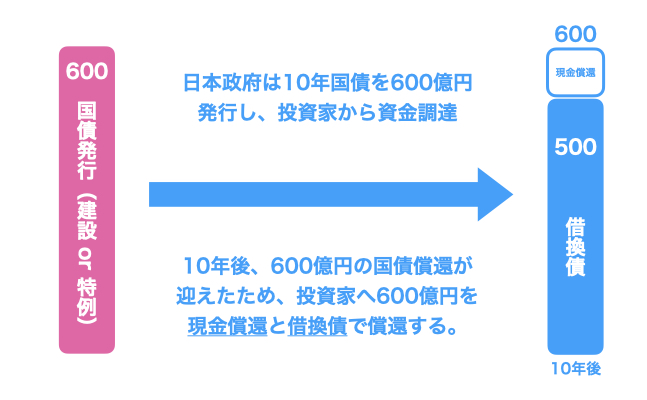

例として、日本政府が10年国債を600億円発行し、投資家から資金調達したとします。

10年が経ち、600億円の国債償還を迎えましたので10年国債を返済していきます。

このとき、10年国債の600億円分は現金償還と、その足りない残りを借換債で償還します。

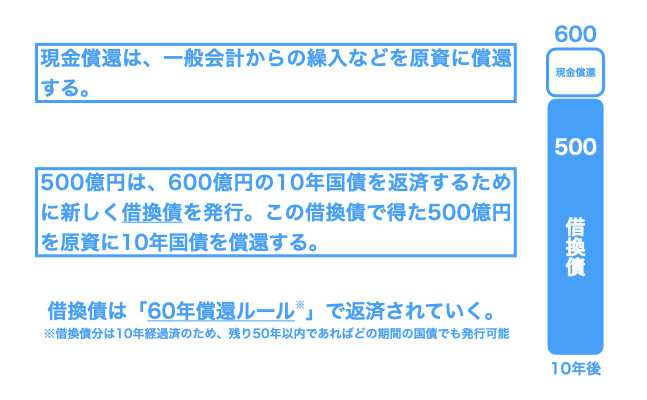

現金償還は、一般会計から国債整理基金特別会計へ繰入されていた原資をもとに100億円を償還。

一方で、残りは10年国債を返済するために借換債を発行して、これで得た500億円を原資に残りを返済します。

この借換債が60年償還ルール適用されるため、60年から10年分を引いた残り50年で返済していくことになります。

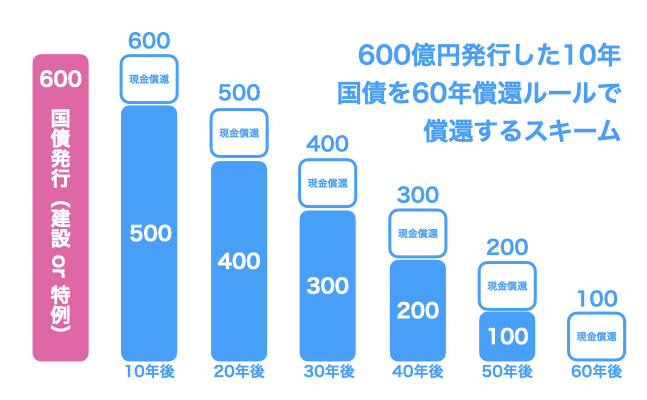

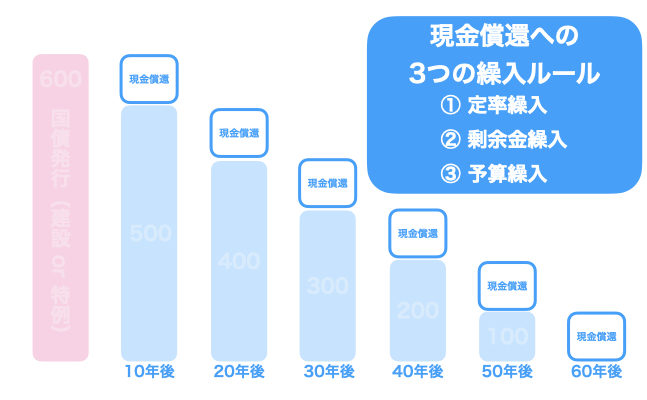

600億円発行した10年国債を60年償還ルールで返済するスキーム

10年国債600億円の返済スキーム

上記の例をもとに、600億円発行した10年国債を60年償還ルールで返済するスキームを見ていきましょう。

図6.のように600億円が60年かけて返済されていきます。

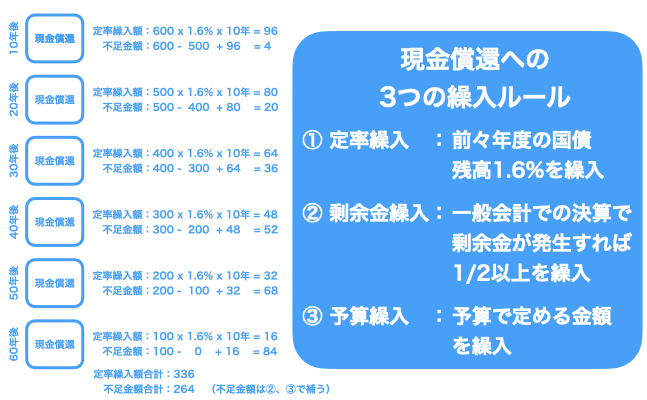

ちなみに、現金償還のための資金を確保するために一般会計からの3つの繰入ルールがあります。

現金償還への3つの繰入ルール

現金償還への一般会計からの3つの繰入ルール

- 定率繰入:前々年度の国債残高1.6%を繰入

- 剰余金繰入:一般会計での決算で剰余金が発生すれば1/2以上を繰入

- 予算繰入:予算で定める金額を繰入

基本的に、定率繰入が採用されます。

しかしながら、定率繰入だけでは60年の間で完全に現金償還できず、不足金額が発生します。

不足金額に対しては、②剰余金繰入と③予算繰入で対応することで、”キチン”と国債への現金償還スキームが担保されています。

■わかりやすく図解!国民の99%が知らない国債とは?日本政府が発行するその仕組み

■インフレーションとデフレーションの違いとは?経済物価をわかりやすく図解

■どういうこと?経済世界3位の日本が33位になる一人あたりGDPとは

まとめ

今回は、国債整理基金特別会計について詳しくご紹介しました。

- 国債整理基金特別会計は減債目的で制度化

- 60年償還ルールは、必ず国債を返済するルール

- 「借りたカネは必ず返す精神」で国債を返済

あおりんご