どうも、あおりんごです。

みなさん、いきなりですが財務諸表はご存知でしょうか。

生きていく上で大切なお金の動きを表す財務諸表は、実は以下の3つで作られています。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

そんな中でも今回は、企業の売上や費用(経費)、利益に大きく関わってくる損益計算書についてご紹介します。

もくじ

損益計算書とその構造

損益計算書(P/L)とは

英語で Profit and Loss statement といい、売上から費用を差し引きして利益を出す計算した表

さらに、この頭文字をとって損益計算書を PL(P/L、ピーエル)ともいいます。

損益計算書を家計で表すこともできます。

例えば月収(売上)から日々の生活費(費用)を引いて残ったお金(利益)を計算するものとなんら変わりありません。

日本語では仰々しくカタイ表現にはなりますがこうやって説明を聞くと「あぁなるほどな」となりますね。

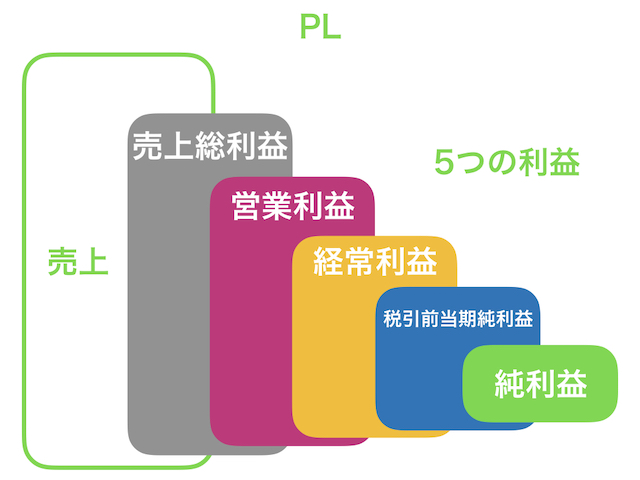

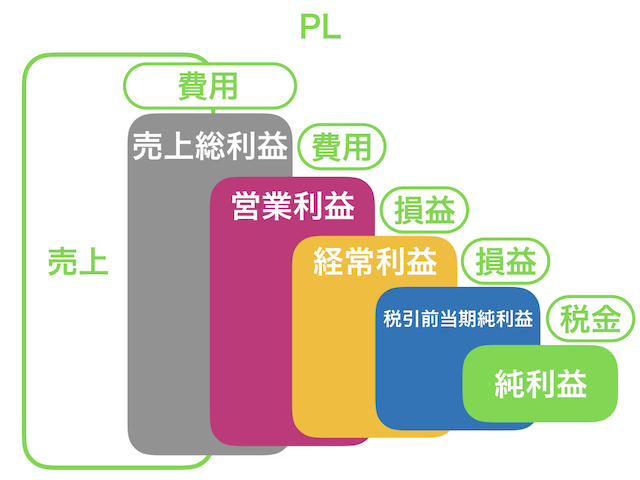

構造は以下の図のとおりです。

図1. のように、売上をから費用を引くだけなので、至ってシンプルな構造となっています。

家計では毎月働いて給料日にもらえる収入から食料品などの生活費をさっぴくだけで最後の利益は出てきます。

しかしながら企業は最後の利益だけでなくあと4つも利益を表す値があり、つまり企業で考えると合計で5つの利益を持っています。

損益計算書(PL)が表す5つの利益とは

企業がもつ5つの利益とは、

- 売上総利益(粗利益)

- 営業利益

- 経常利益

- 税引前当期純利益

- 純利益(当期純利益)

の5つです。

と、図2.のようになります。

こられは各段階で費用や損益、税金が引かれた利益の名称です。

それではそれぞれの利益を見ていきましょう。

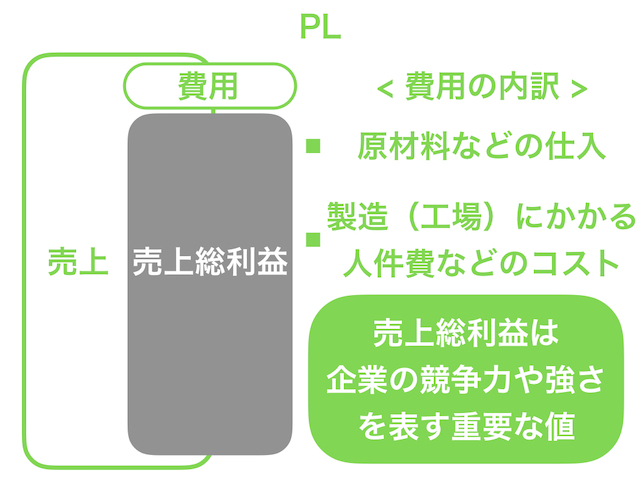

売上総利益(粗利)とは

売上総利益(粗利益)とは、以下の費用が差っ引かれた残った金額です。

- 製品を製造するために必要な材料の原価

- 製造にかかった人件費

つまり、製品を製造するためにかかったコストを引くと売上総利益がでてきます。

そして売上総利益は企業の競争力や強さを表し、競合他社よりも売上総利益が大きければそれだけ他社よりも高い地位を築いていることになります。

売上総利益はパーセンテージで見ることが多く、計算方法は

売上総利益 / 売上高(%)

で計算し、売上高総利益率といいます。

所属する業界業種にもよりますが、一般的にはこの値が40%以上あればかなりの力をもった企業と言われています。

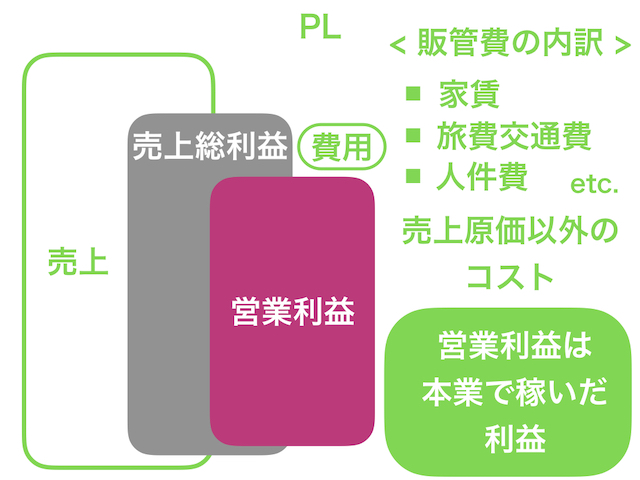

営業利益とは

営業利益とは、本業の営業活動によってもたらされた利益であり、売上総利益から以下の費用を引いて残った金額です。

- 家賃

- 旅費交通費

- 人件費

- 減価償却費

などです。

つまり、本業を営む上で必要な経費を差っ引かれた金額が営業利益といえます。

この「本業を営む上で必要な経費」を別名で販売費及び一般管理費(販管費)といいます。

営業利益も売上総利益と同様にパーセンテージで見ることが多く、計算方法は

営業利益率 = 営業利益 / 売上高(%)

で計算します。

この数値は営業利益率といいます。

こちらも所属する業界業種にもよりますが、一般的には10%以上あればかなりの力をもった企業と言われています。

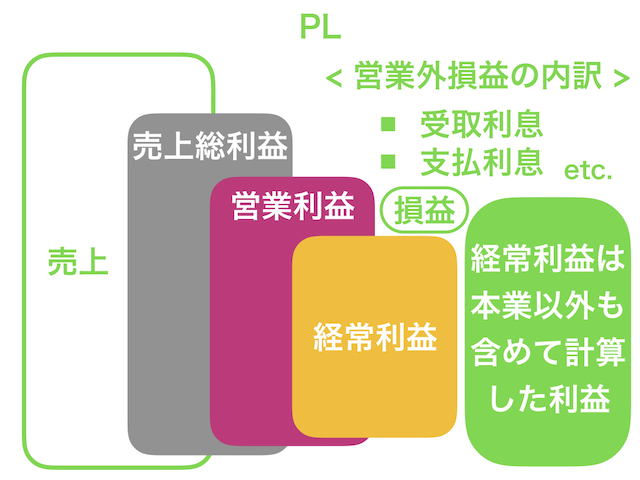

経常利益とは

営業利益から本業以外の損益を含めて計算した利益が経常利益です。

本業以外とは、例えば本業で稼いだお金を銀行に預金していれば利息がもらえます。

その利息は受取利息として営業外収益に計上されます。

一方で、会社が銀行からお金を借りて(借金)いれば、逆に利息を支払わなければいけません。

この利息は支払利息として営業外費用に計上されます。

また他の例を言えば、本業では服を売っているのに会社がビルなどの不動産を持っているため、テナント料として家賃をもらっていると利益として営業外収益が入ってきます。

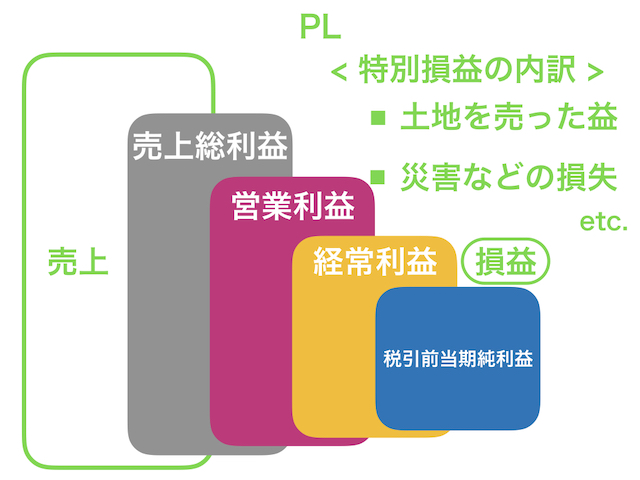

税引前当期純利益とは

以下の損益を差し引きして残った金額のことが税引前当期純利益です。

- 土地を売って得た利益(特別利益)

- 災害によって被害にあったためかかった損失(特別損失)

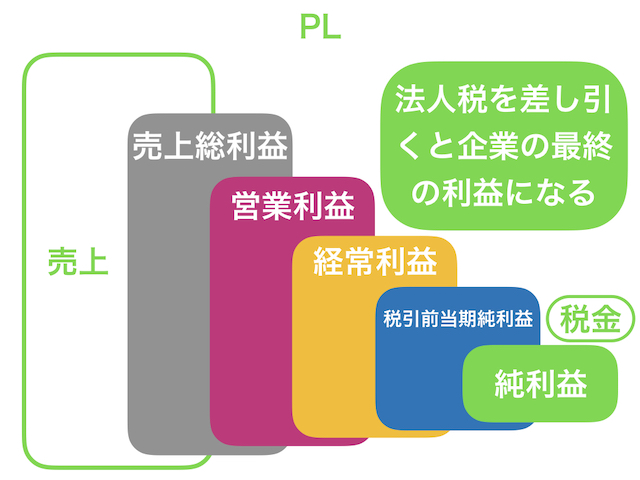

当期純利益とは

最後に当期純利益についてです。

税引前当期純利益から法人税をなどの税金を差し引いて残った最後の利益が当期純利益です。

こちらが企業がある一定期間(四半期、半年、1年など)で会社に残った金額となります。

当期純利益もその他の利益と同様にパーセンテージで見ることが多く、計算方法は

売上高利益 = 当期純利益 / 売上高(%)

で計算し、売上高利益率(%)といいます。

もちろんこの値が高ければ高いほど、企業にとって他社とは違った強みを持っています。

この当期純利益(純利益や最終利益ということもある)は、次のように使われます。

純利益の使い道

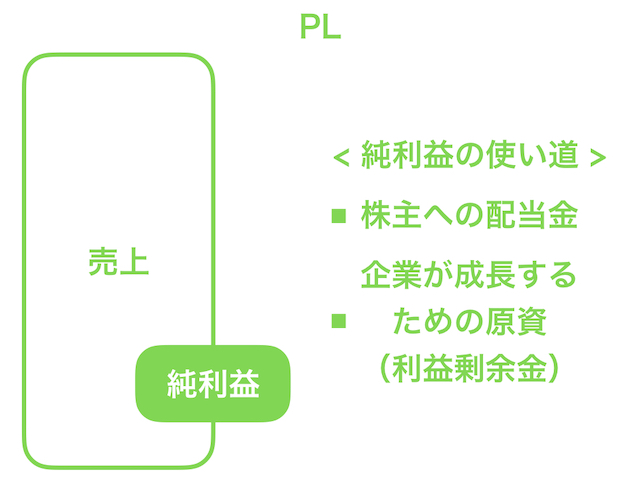

ここで会社に残ったお金、つまり純利益はだれのものでしょうか?

これは出資した株主のお金です。

純利益は残念ながらサラリーマンである従業員のものでは決してありません。

サラリーマンのお金(給料)は本業の利益である営業利益を算出する前に、費用として給料が差し引かれています。

もうわかった方もいらっしゃるかと思いますが、株主への利益を大きくするために従業員に支払うお給料は必然的に小さくなるものなのです。

したがって純利益は

- 株主への配当金

- 企業が成長するための原資(利益剰余金)

に使われていきます。

出資してもらった株主へ配当金などを大きくするために、企業は最後に残る利益を大きくすることが企業の目的仕組みなのです。

ちなみに純利益は貸借対照表(BS)の利益剰余金という項目に積み上がっていきます。

株価収益率:純利益と株価の関係性

企業に残った純利益を発行する株数で割った一株あたりの純利益と株価の関係性をPERといいます。

PER(Price Earnings Ratio)とは、株価収益率といいます。

まとめ

あおりんご