どうも、あおりんごです。

あなたにいきなり質問ですが、キャッシュフロー計算書を説明できますか?

キャッシュフロー計算書とは、お金の動きを表すひとつの表です。

企業のお金の動きを表すものを財務諸表といいます。

その財務諸表は実は以下の3つで作られています。

そんな中でも今回は、キャッシュフロー計算書についてご紹介しようと思います。

もくじ

キャッシュフロー計算書とその構造

キャッシュフロー計算書(C/S)とは

英語で Cash flow Statement といい、一年間に動いた現金の出入りを知るために作られる計算書

キャッシュフロー計算書についてわかりやすく説明していきましょう。

たとえば、ある企業がりんごを売上したとします。

しかし企業ではその売上したりんごの代金は、すぐに支払われるわけではないのです。

とくに日本文化では企業は掛売りします。

つまり、1ヶ月間の売上が2ヶ月後に支払われたりります。

いつ入金されるかについては企業間でかわされる契約書によって決まります。

この、売上したけど現金(お金、キャッシュ)としてお財布に入ってきていない状態を売掛金と言います。

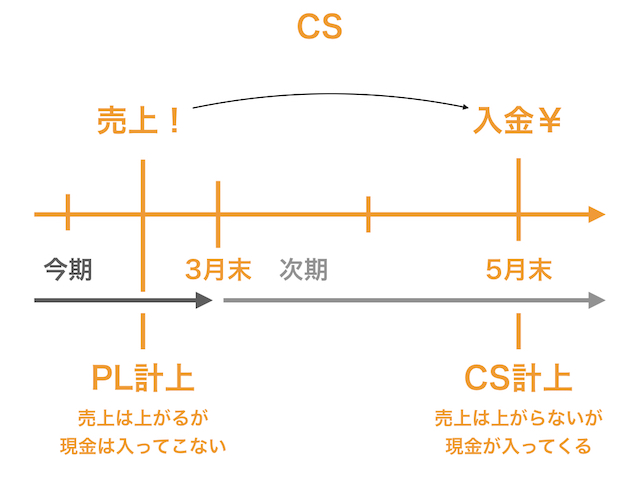

仮に以下の条件を設定したとします。

- 3月にりんごを100円売り上げた

- 代金が支払われるのが2ヶ月後

- 決算期が3月

こういう条件であれば、3月に売上したりんご100円分は、損益計算書では今期に計上されるが、今期のキャッシュフロー計算書では計上さないのです(図1)。

なぜか?

それは現金として入金されていない(動いていない)からです。

では現金がいつ入るか?

それは現金が動く5月になるからです。

つまり、現金が動かない3月ではキャッシュフロー計算書は計上されず、実際に現金が入ってくる次の決算期(5月)のキャッシュフロー計算書に計上されるということになります(図1)。

ここが損益計算書とキャッシュフロー計算書の違いです。

■初心者必見!限界利益率とは?求め方と計算式をわかりやすく図解

■EBITDAとFCF、唯一の違いとは?計算式をわかりやすく図解

キャッシュフロー計算書を作る意味

でもギモンに思わないでしょうか。

損益計算書があるのに、なんでわざわざこんなにめんどくさいキャッシュフロー計算書を作るのか?です。

それは次のポイント。

「勘定合って銭足らず」という黒字倒産を起こさないため。

「勘定合って銭足らず」とは、損益計算書では利益が出ているのにも関わらず会社に入ってくる現金が先になっている一方で、商品の仕入代金や電気代などの費用が売上した現金が入ってくる前に支払わなければいけないのに現金がない状況のこと。

まさに「勘定合って銭足らず」。

ここに陥らないためのキャッシュフロー計算書ということです。

ちなみに、キャッシュフロー計算書を作成するには直接法と間接法がありますが、ほとんどの企業が間接法(税引前当期純利益から現金の増減を計算する方法)を採用しているため、当記事では間接法にてキャッシュフロー計算書を説明していきます。

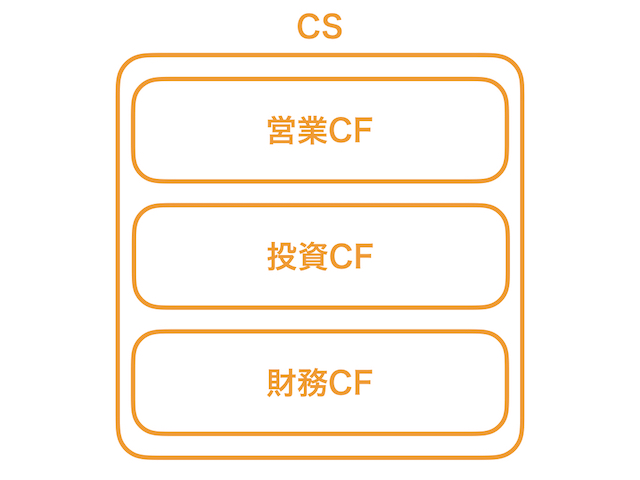

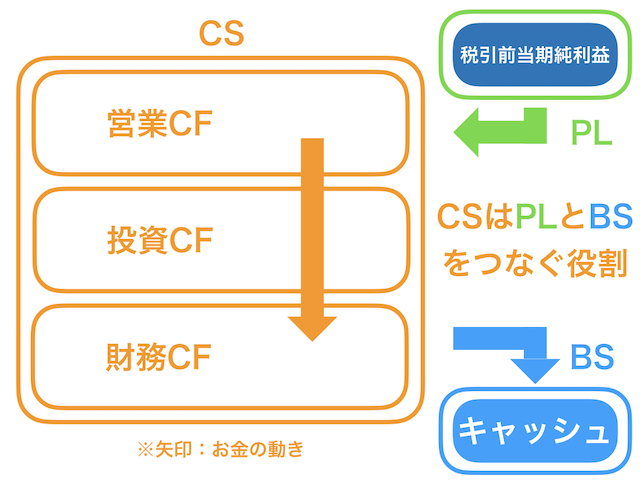

構成される3つのキャッシュフロー

そんなキャッシュフロー計算書ですが、構造は以下の3つとなっています(図2)。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

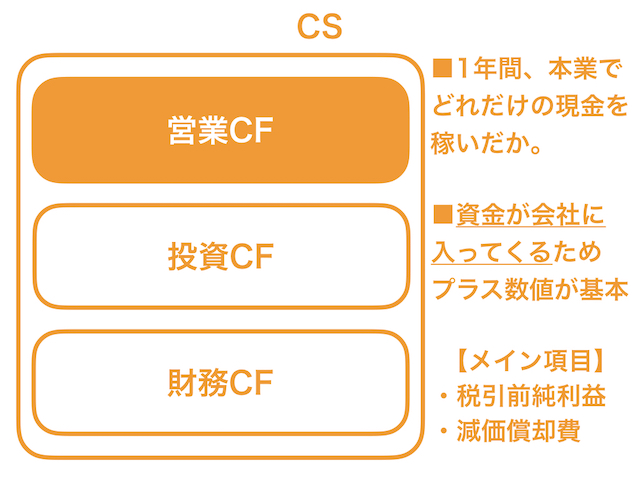

営業活動によるキャッシュフロー

営業活動によるキャッシュフロー(営業CF)とは、1年の間で本業でどれだけの現金を稼いだのかを表す数字のこと。

営業CFを計算するスタートが税引前当期純利益になっており、そこから現金の移動のない減価償却費が足し合わされたり、現金の移動がある売掛金や買掛金が引かれたりします。

本業でどれだけ現金を稼いだのかを示す数字ですので、基本的にはプラス数値となっています。

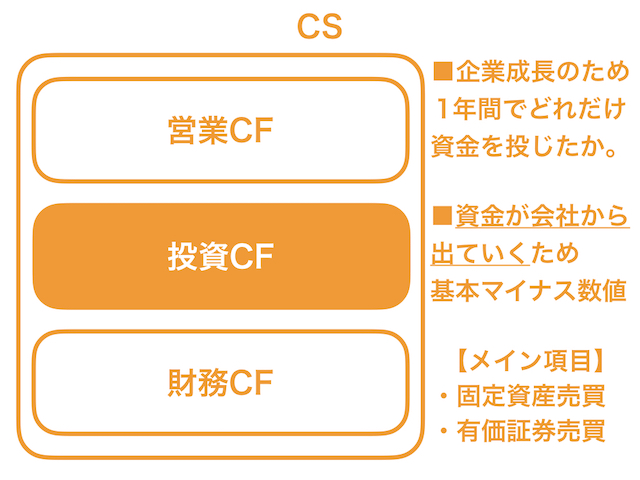

投資活動によるキャッシュフロー

投資活動によるキャッシュフロー(投資CF)とは、企業が成長するために1年間でどれだけの資金(現金)を資産に投じたのか(つまり、投資したのか)を示す数字のこと。

たとえば、自社で生産するりんごの評判がよく売上も好調のため「土地を買って今以上のりんごを生産したい!」と考えた場合に新しく土地を買わなければいけません。

そんなときに自社がもつ資金を投じて新しく土地を買ったときにこの投資CFが動きます。

つまり、資金が会社から出ていくので、基本的にマイナス数値となっています。

仮にプラス数値になっていれば、土地や建物などの固定資産を誰かに売った利益が入っている可能性がありますので、詳細をチェックする必要があります。

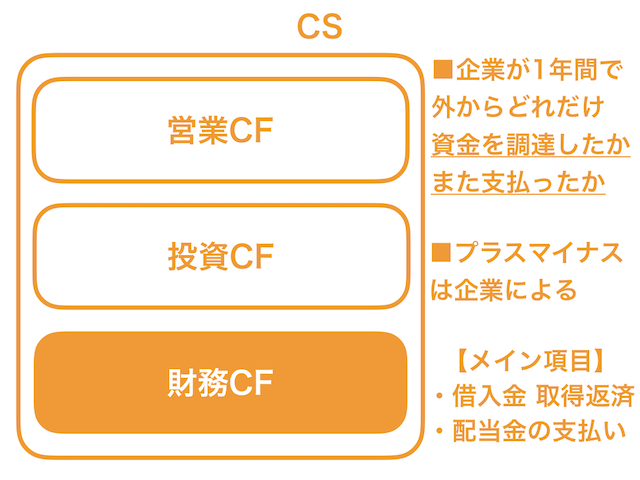

財務活動によるキャッシュフロー

財務活動によるキャッシュフロー(財務CF)とは、企業が1年間に外部(銀行や投資家)からどれだけの資金を調達したのか、または支払ったのかを示す値のこと。

先ほどの例で、りんご園を拡大したいときに自社にお金がなければ、銀行などから借りてきて土地を買ったとすると、この借りて増えた金額が財務CFに計上されます。

一方で、りんごの売れ行きが好調で会社に現金も残るようになってきたので、借りたお金を銀行に返したいときにも財務CFが動きます。

また、投資家へ配当金を支払ったりする場合にもこの財務CFが減ります。

キャッシュフローと貸借対照表と損益計算書の関係性とフリーキャッシュフロー

今までキャッシュフロー計算書を説明してきました。

今回学んできたキャッシュフロー計算書は、実は売上と利益の関係性をもつ損益計算書と、資産と負債、純資産の関係性をもつ貸借対照表との橋渡し役を担っていることが見えてきます。

1.jpeg)

まとめ

今回はキャッシュフロー計算書についてご紹介しました。

あおりんご