1.jpeg)

どうも、あおりんごです。

現在価値での説明では「10年後の100万円を現在の価値に計算すればどれくらいになるか」という形で将来の価値を現在の価値で考える解説をしました。

では同じように企業で考えて、将来の企業価値を現在の企業価値に置き換えてみればどういった計算になるのでしょうか。

そこで今回は企業価値の計算についてご紹介したいと思います。

もくじ

企業が本来持つ企業価値とは

企業価値評価とは

企業価値評価とは、次のことをいいます。

本来企業が持つであろう価値の計算

ここで疑問を持つ方もいらっしゃるのではないでしょうか。

「それって毎日、株価がつけている値段が企業の値段ではないの??」

はい、そのとおりです。

株価は市場価値といい、株式市場などでつけられる値段のことです。

しかしながらその市場価値は、基本的に企業価値よりも高く値付けられており、「何倍で評価されているか」という考え方をします。

PERは企業の収益性から判断する指標であり、PBRは企業の資産性から判断する指標であるため、それぞれは市場価値(株価)と企業価値をつなぐ架け橋となっています。

一方で、企業がM&Aをするときにはこれらの指標ではなく、企業がもつ本質的な価値を計算し、これが企業価値と言われるものです。

その本来の企業価値の計算はどのようになるのでしょうか。

それでは一緒に見ていきましょう。

企業価値評価の計算とは

まず企業価値の計算は現在価値でご紹介したように、将来にどれくらいのキャッシュが生まれるのかを前提として考えます。

<関連>【わかりやすく図解】割引現在価値の計算方法と割引率の求め方とは

なぜこのキャッシュに注目するかというと、企業は基本的に利益を生まなければ潰れてしまう可能性が出てきますので、利益は企業の生命源です。

したがいまして、企業の価値はキャッシュを生む前提で将来の価値から現在価値を求めていきます。

ここではフリーキャッシュフローを前提として企業価値を考えていきます。

<関連>【会社の現金】フリーキャッシュフローとその計算式とは

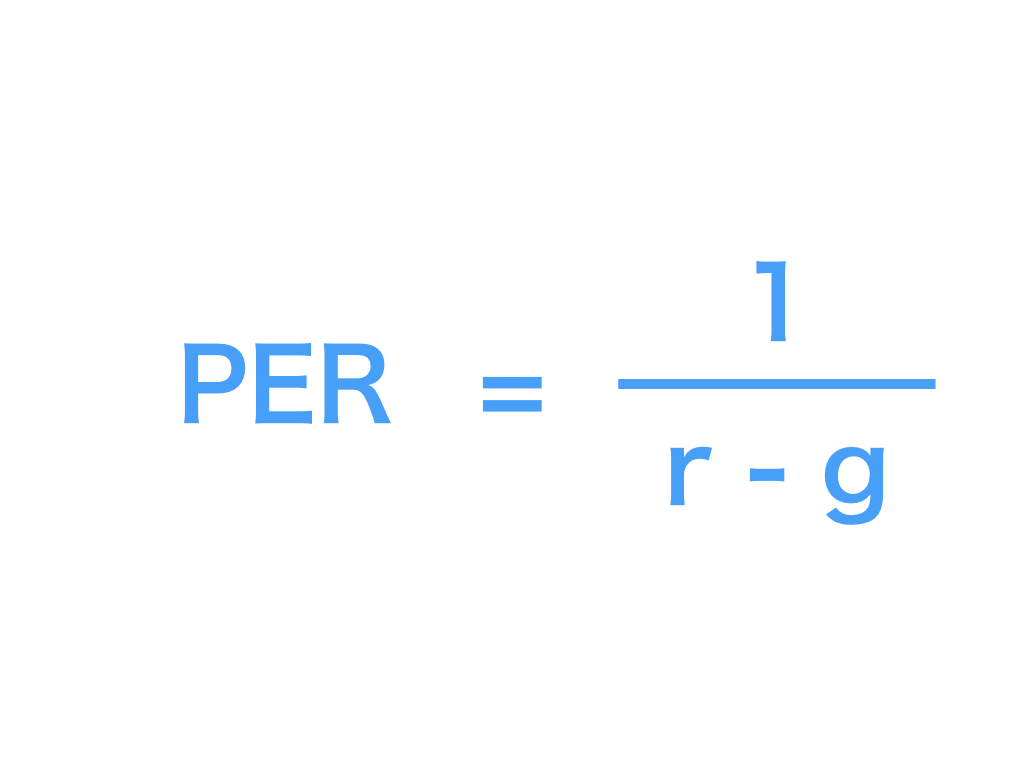

企業価値を求める式は現在価値を求める方法で用いた以下の計算式を利用します。

PV = c / r

- PV:現在価値

- c:毎年のキャッシュフロー

- r:ディスカウントレート

そして、ここに1つのファクターを加えます。

それは成長率(g)です。

前提:企業から生まれてくるキャッシュが毎年成長(Growth)する

なぜ加えるかというと、企業は前年比で最低現状維持以上を前提として利益を生み出すことを考えなかればいけないからです。

つまり企業の利益が数%でも成長しているという意味です。

そのためこの成長率 g を図1. に加えます。

g を加えた式をもとに、1年目のPV(現在価値)を計算すればどうなるでしょうか。

1年目は成長していないため、成長率( g )は加わらないため、次の図2.の式となります。

2.jpeg)

次に、2年目の計算式です。

3.jpeg)

(^2:2乗という意味)

ここでキャッシュフローが1年目よりも成長ことを前提としていますので、成長率( g )のファクターを c に加えます。

そしてこの式が毎年継続されれば、数年間のPVはどのようになるのでしょうか。

4.jpeg)

と続きます。

これは等比数列の和となります。

ちょっと難しいですよね、、要は成長率を加えた2年目、3年目の企業価値を足し合わせているということです。

この式に両辺(1+g)/(1+r)をかけてから引くと、以下のようになります。

(このあたりの計算式は高校数学のお話ですので、さらっと飛ばしてください)

5.jpeg)

となります。

これで企業価値が計算できるようになりました。

企業価値の計算式の解説

ここで上記からの計算より、企業価値を計算するための式が生まれました。

とてもスッキリした数学らしい式ですね笑

企業価値の計算のために必要なファクターは以下のとおりです。

1.jpeg)

つまり、

といえます。

ことばに言い換えるとキャッシュを生み出す力が大きくなり、成長性を考えた上でキャッシュを失うリスクが小さくなれば、企業価値は増大することになります。

また、企業(企業だけでなく人の人生においても同じことがいえますが)を継続させるための運営はとてもキャッシュへの理解が大切ということがわかります。

つまりキャッシュを生み出す力、稼ぐ力(ビジネス)が企業にはあるのかという点が、長期的な投資(ここでは5~10年スパン)をするために必要な視点ではないでしょうか。

企業価値評価の計算式を利用するときの注意点

注意点というか当たり前のことなのですが、これらは良くも悪くも理論上です。

ですので、計算できたからといって株式投資で儲かるわけではありません。

ただ個人的には、何か基軸となる考え方があれば投資への理解は少しでも深まるのではないか、と考えています。

まとめ

今回は、企業価値の計算についてご紹介しました。

ぼくも最初は理解するのがとても大変でした。

式は簡単なのに、なんでこうなるの?と疑問に思うことが多かったです。

すぐには理解ができないかもしれませんが、慣れていけば「あ、こんなことか!」というように理解が深まります。

ちなみにこういった計算式は企業がM&Aを行うときに実際に使われている計算式です。

投資家が企業の株を持つということは、企業の一部を持つことに等しいです。

ぜひとも投資に生かしていきたいものです。

あおりんご