どうも、あおりんごです。

Cash is King

この言葉をあなたは知っていますか?

日本のトップ経営者であるニデック創業者の永守氏がそう言います。

「現金は王様」つまり、企業を経営していく上で「現金が1番強い」ことを意味しています。

企業は経営で現金を生み出し続けなければ、会社は倒産してしまうのです。

そこで今回は企業経営していく上で大切なフリーキャッシュフローをご紹介します![]()

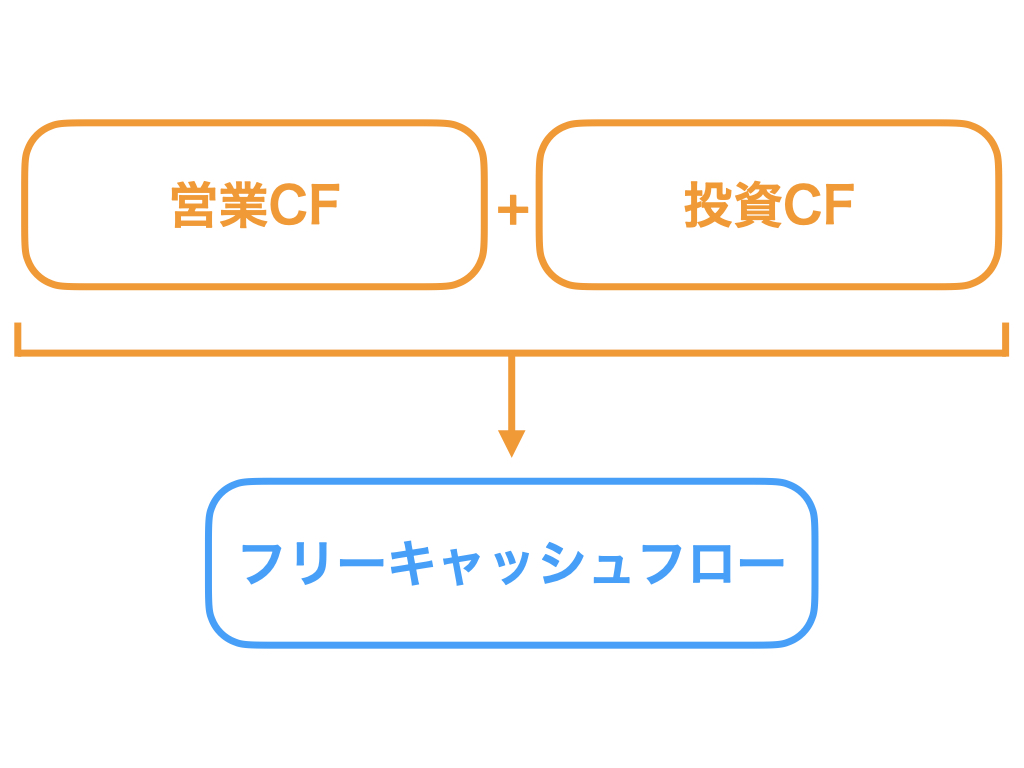

- フリーキャッシュフロー(FCF)とは企業が自由に使えるお金のこと

- 営業CFから投資CFを引くことで算出

- FCFは現在価値計算で用いる

もくじ

フリーキャッシュフロー(FCF)とは

フリーキャッシュフロー(FCF)とは

フリーキャッシュフローとは、企業が手元に残って自由に使えるお金のこと。

企業が売り上げた金額から、材料費や人件費、設備投資金額、税金など経営に必要なすべての支出を差し引いたあとに、一番最後に残るお金。

実は、企業の利益は、損益計算書(PL)の当期純利益が、企業の手元に残る現金ではないのです。

企業の手元に残る現金は、当期純利益から企業拡大のために投資した土地や建物などの出費を差し引き、さらには借入金や投資家への配当金などを支払ったあとに残るお金のことです。

なぜ、フリーキャッシュフロー(FCF)が大切なのか

なぜ、手元に残るキャッシュが重要なのか。

それは企業には入ってくるお金も、出ていくお金も、時差があるからです。

企業を経営するのであれば、実際に入ってきたお金と出ていったお金でキャッシュがどれだけ残るのかを計算していくことで、お金が企業に残っていくことを最重要視しなければいけないのです。

その残ったお金が、次の投資へとつながるからです。

例えば、考えてみてください。

あなたが、クレジットカードを使って買ったモノを支払ったときに引き落とされるのは、次の月以降になるでしょう。

支払い時に、支払う分だけのお金が銀行口座になかったら資金がショートしている状態となります。

同じように企業でもモノやサービスを売り上げて企業に入ってくるお金があることはわかっていても、お金が入ってくるまでにそのモノやサービスを売るために必要な費用の支払いが先に発生してしまってはお金は支払えません。

■初心者必見!限界利益率とは?求め方と計算式をわかりやすく図解

■EBITDAとFCF、唯一の違いとは?計算式をわかりやすく図解

フリーキャッシュフロー(FCF)の計算式

フリーキャッシュフローを求める計算式は、2通り。

- 営業利益率 x (1–税率) + 減価償却費 – 設備投資 – 運転資本

- 営業キャッシュフロー + 投資キャッシュフロー

2通りある計算式ですがつまるところ両者の式が求めているものは、ある一定期間(半年や一年)で企業へ入ってくるお金と出ていくお金が差し引きされたあとに企業に残るお金かどうかを見ているものです。

今回は、計算式の2つの式を中心にお話していきます。

それは営業キャッシュフローと投資キャッシュフローを使います。

ベースは、キャッシュフロー計算書です。

これは、基本的に上場企業の決算書では半年、もしくは1年のスパンでキャッシュ(現金)の出入りが計算されています。

営業活動のキャッシュフロー

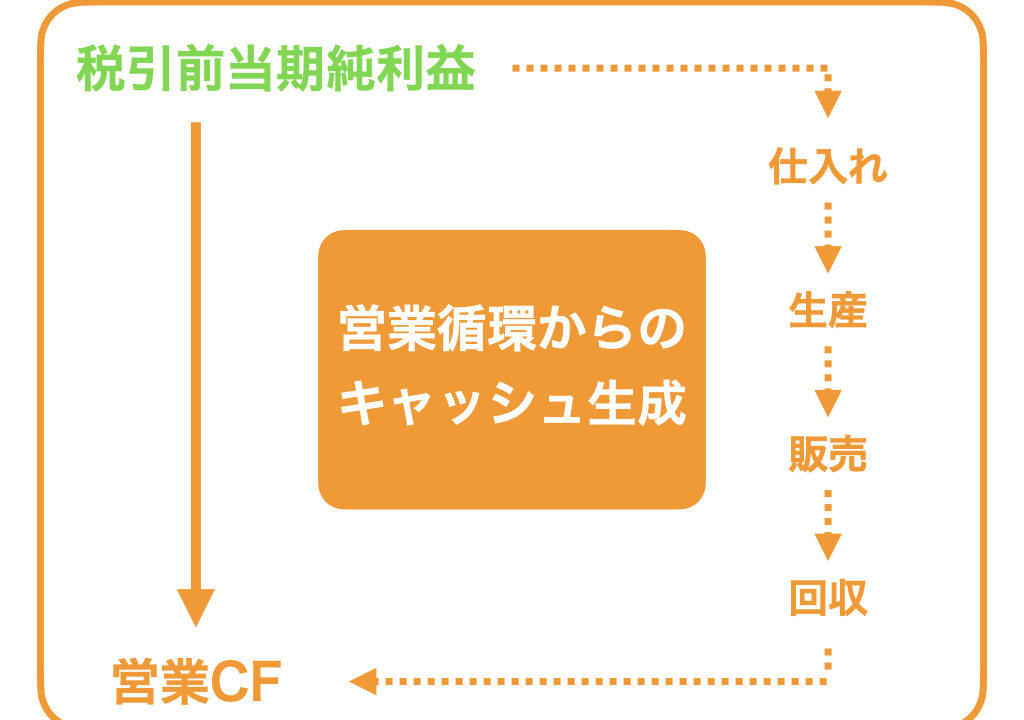

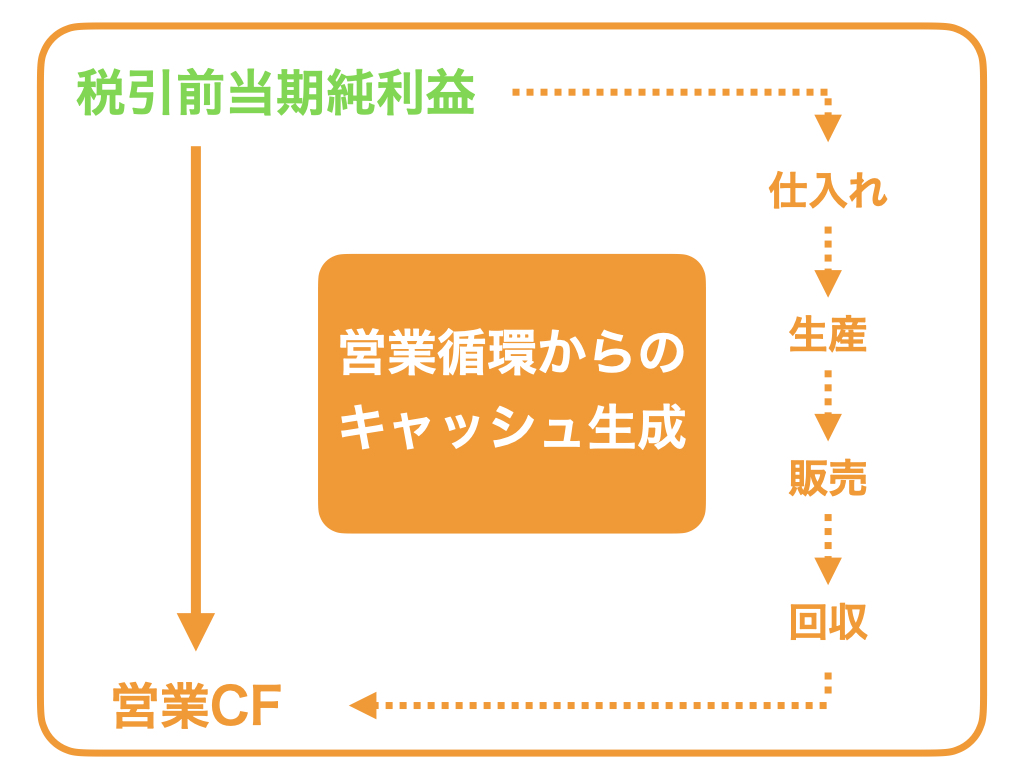

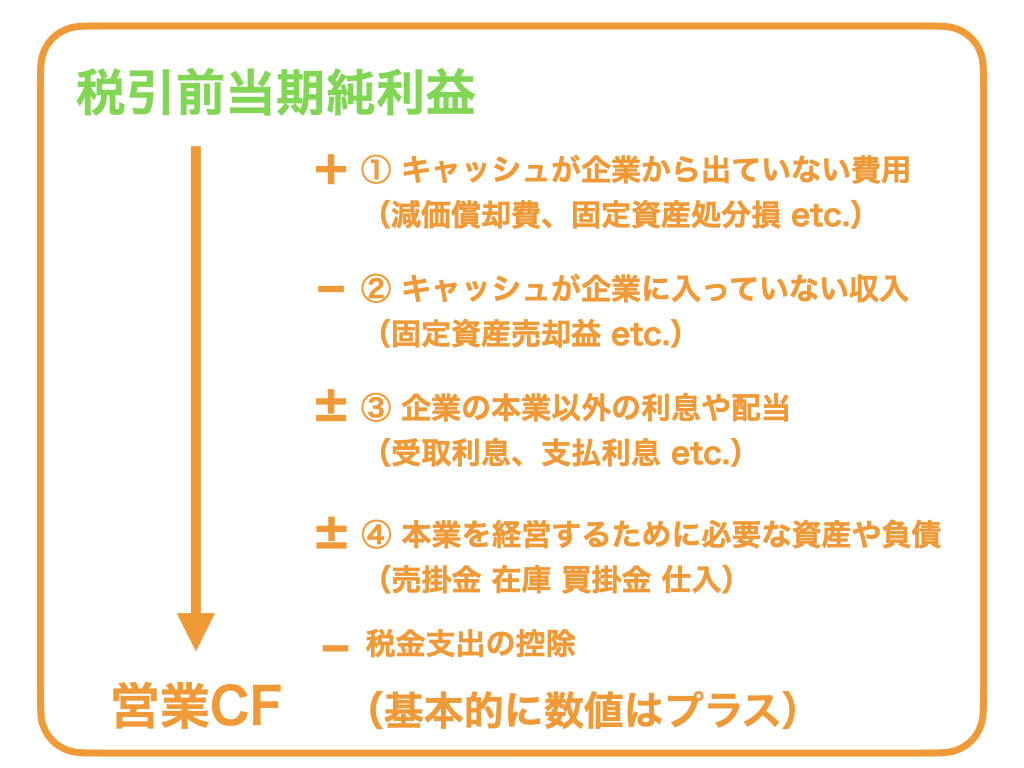

営業キャッシュフローは、損益計算書の税引前当期純利益から計算がはじまります。

営業活動のキャッシュフローとは、経営する企業の営業循環からキャッシュ生成能力があるのかを確認できる。

つまり、ある一定期間において税引前当期純利益に、

- 実際に企業から出ていったキャッシュ

- 実際に企業から出ていかなかったキャッシュ

で調整している。

例えば、減価償却費は建物を企業の資産として購入したときに支払いますが、損益計算書の計算上は何年かに分けて資産を減価償却していくため、営業キャッシュフロー上ではプラス計上になります。

「営業循環」とありますが、これは仕入れから資金回収までの営業する上での循環のことを指します(図2.)

営業循環で生まれるキャッシュが小さいのであれば、企業の将来的に成長するためのキャッシュも企業に残りません。

営業循環で足し合わせたり、差し引か入れたりする金額は次のとおりになります。

- +:損益計算書上での利益計算では減額されているがキャッシュは企業から出ていないため

- ―:損益計算書上での利益計算では加算されたがキャッシュは企業へ入っていないため

- ±:企業の本業以外の利息や配当ため

- ±:本業を経営するために必要な流動資産と流動負債

- ―:税金

これらが差し引きされて残ったお金が営業キャッシュフローとなります(図3.)。

これらのことから、営業キャッシュフローとは、営業活動におけるモノやサービスを販売して利益を獲得するために、仕入れや生産を行った結果、どれだけ企業でキャッシュが生成されたのか、キャッシュの源泉を知ることができるのです。

企業経営では、基本的には営業キャッシュフローはプラス計上を出なければいけません。

そうでないと、企業経営がうまくいっていないことがわかり、得られる利益が少なく、キャッシュが企業から多く出ていってしまっている状態になるからです。

投資活動のキャッシュフロー

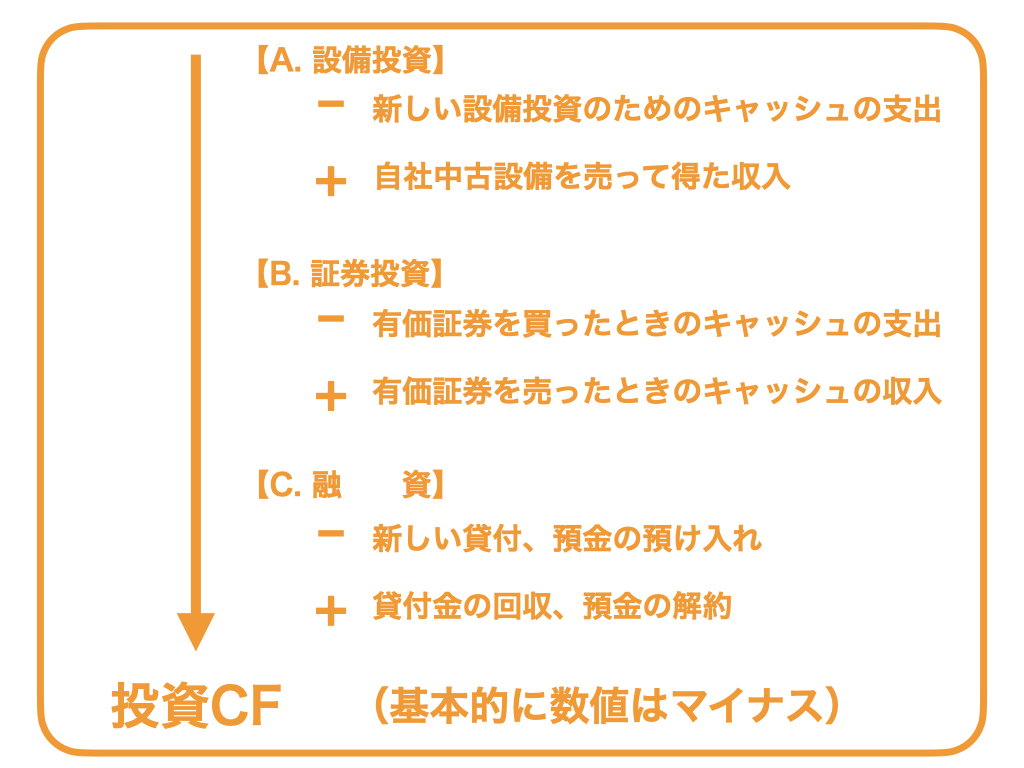

次に投資活動のキャッシュフローです。

投資活動のキャッシュフローとは、経営する企業の営業活動のキャッシュフローを増やすため行われる設備投資のこと。

製造業であれば、機械や土地、建物といった一定金額の設備投資が毎年必要となるように、利益を生み出すために必要な設備投資のことを指します(図4.)。

ちなみに、有形固定資産と減価償却費の比較がおもしろい見方ができます。

有形固定資産と減価償却費を比べたときに、新たに買った有形固定資産のほうが減価償却費よりも多いのであれば積極的な設備拡張戦略が計画されていることがわかります。

一方で、減価償却費のほうが有形固定資産よりも多いのであれば生産設備の規模が徐々に縮小されていることになります。

これらから、基本的に投資活動のキャッシュフローは、企業は設備投資が必要であるためマイナス計上が普通となります。

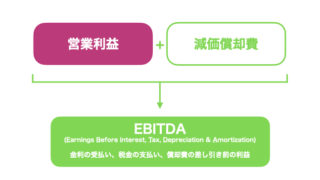

フリーキャッシュフロー(FCF)は、EBITDAと間違うことが多い

フリーキャッシュフロー(FCF)は、EBITDAとよく間違うことが多いのですが、この2つの指標の違いは以下の記事で解説していますので、御覧ください。

フリーキャッシュフロー(FCF)は現在価値計算で用いられる

フリーキャッシュフローは、現在価値を計算するときに用いられます。

現在価値計算の詳しい計算は以下の記事で解説していますので、合わせてご覧下さい。

まとめ

そこで今回は経営した上でどれだけのキャッシュが残るのか、それを計算するフリーキャッシュフローについてご紹介しました。

- フリーキャッシュフロー(FCF)とは企業が自由に使えるお金のこと

- 営業CFから投資CFを引くことで算出

- FCFは現在価値計算で用いる

あおりんご