どうも、あおりんご(@aoringo2016)です。

早速ですが、次の質問に答えてください。

あなたは、貯金が好きですか。

「YES」と答えた方は、将来ヤバいかもしれません。

節約してタンス貯金という文化が日本に根づいているものですから、おそらくあなたも貯金が大好きで、給料から差っ引いて貯金箱や定期預金などに放り込んで貯金している方もかなり多いと想像できます。

それは「現金は減らないから、何か将来に自分の身にあったときに安心だ」という心理状態から貯金しようという行動に走っているかと思います。

とくに、ぼくたち20代では老後などの将来への不安から、得た収入から多くを使わずに貯金率を高くしている傾向にあります。

ぼくは「No」です。

なぜか。

結論からお伝えしますと、実は、思っているほど「現金」は安心ではないからです。

今回は、よく世間話で言われている「現金は安心」について、それは本当に安心ではないことを、金融リテラシーから解説していきます。

- 現金は何もしなくても減る可能性がある

- 「貯金(現金)」はそもそも投資先である

- 投資先は、自分の人生と向き合って考えるべき

もくじ

ヤバいかも?20代が知らない貯金投資のリスク

現金のリスクはインフレーション(物価変動)

それでは、現金がなぜ減るのか、解説していきます。

つまり以下のとおりです。

現金はインフレによって目減りする

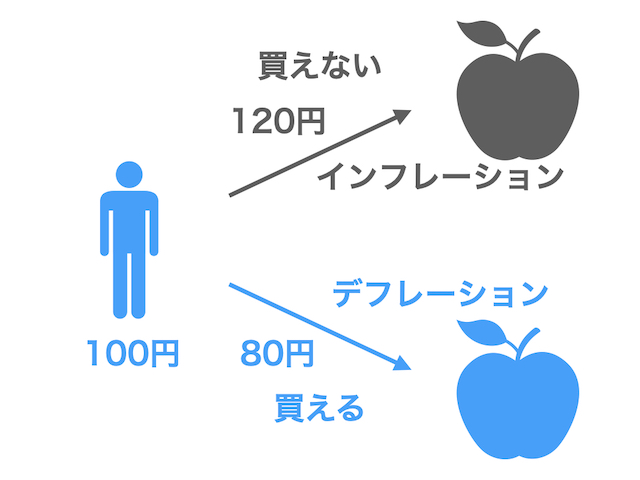

インフレとは、物価、つまりモノの値段が上がることで、今まで買えていた現金の量では買えなくなることです。

インフレにより現金が減る事実とは

「現金は減る」現実とは、インフレが起こったときです。

正確に言えば、現金が目減りするということです。

図1. のように本来であれば100円で買えていたものがインフレーションによって120円も払わないといけなくなります。

そのため、現金の価値が目減りしてしまうということです。

反対に、デフレーションによって80円になれば100円よりも少ないお金でモノが買えるため、現金の価値が高いこととなります。

したがって、デフレの状況下では現金は強いですが、インフレの状況下では現金は弱い立場になってしまいます。

<関連>インフレーションとデフレーションの違いとは?経済物価をわかりやすく図解

このことから現金の本質は「いつの時代でも現金という資産に投資して(持って)いればよい」わけではないことが事実なのです。

ちなみに日本は平成がはじまってからデフレの時代です。

以下の記事で解説しています。

<関連>【データで解説】マネタリーベースの増加がインフレにつながらない1つの理由

そもそも、貯金は「現金」という資産への投資である

貯金や現金の正体

あなたが知らない貯金の正体について考えていきましょう。

貯金とは、現金をどこかにおいておくこと

“どこか”は、銀行口座でもタンスでもいいのですが、ポイントは現金でおいておくことです。

そんな日本人が大好きな現金(貯金)ですが、次に現金の正体について考えてみましょう。

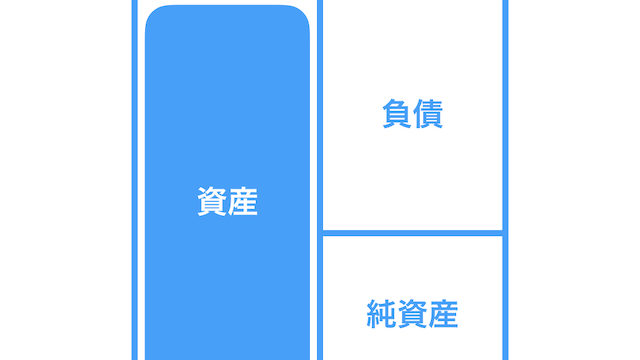

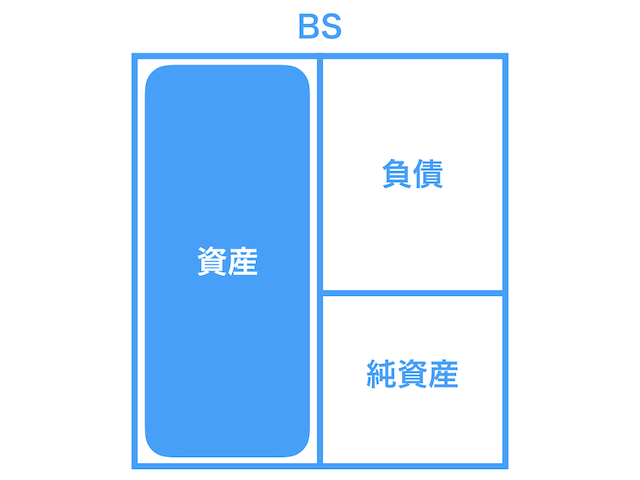

現金とは、貸借対照表でいう資産に部類されるもの

ぼくたちが持っている現金(つまり、貯金している状態)は、資産に部類されます。

それは普通預金に入っている現金であれ、定期預金に入っている現金であれ、お財布に入っている現金であれ、タンスに入っている現金であれ、どんな状態でれ、現金でおいておくことです。

一般的なサラリーマンや主婦さん、学生さんであれば、このような理解を持って日々生活しているわけではないかとは思うのですが、金融リテラシーの高い方や経営者であれば必ず頭に貸借対照表を思い浮かべながら計算してお金の管理をしています。

<関連>【絶対わかる】会社の貸借対照表(BS)とは?わかりやすく図解

なぜ、貸借対照表の考え方が大切なのかというと、この考え方はお金の動きの基盤だからです。

企業、日本政府、NPO団体、ボランティア団体、ぼくたちの家計、、といかなる組織のお金の動きは貸借対照表に基づいて動いています。

そして資産というのは、貸借対照表でいう左側のそれにあたります(図2.)。

この資産の中には何が含まれるかというと、

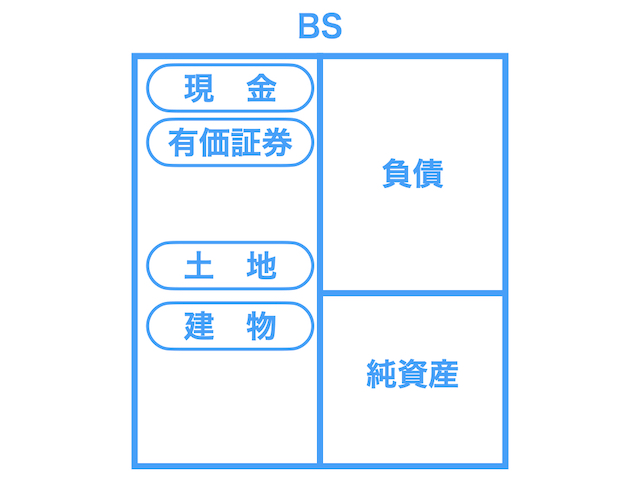

- 現金

- 売掛金(企業のみ)

- 売買有価証券

- 土地

- 建物

- 投資有価証券

などが含まれています。

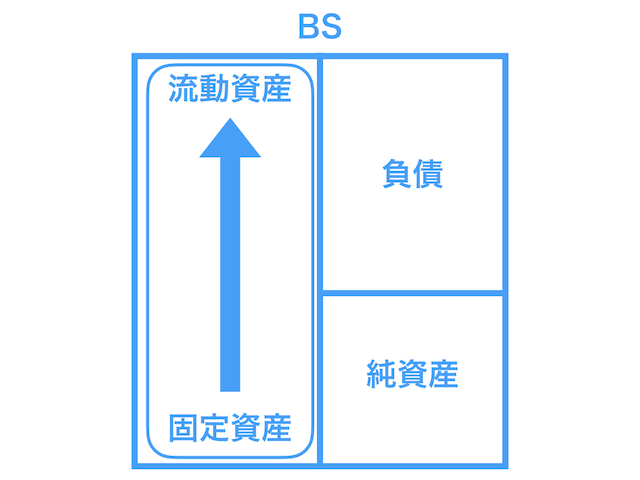

上記した資産の数字が小さいほど現金に換金しやすくなる順番で並べられています。

また、1年以内に現金化できる資産を流動資産といいます。

反対に、1年以内に現金化できない資産を固定資産といいます。

図3. のように貸借対照表の資産の部の上にあるほど現金に近いということになります。

したがって、現金(貯金)の正体は、どんな形で持っていようと現金という資産であり、それは貸借対照表の資産の部の一番最上位に位置するものなのです。

「現金」という資産への投資

上で説明したように、現金は土地や有価証券などと同じで資産の仲間であることがわかりました。

これは、いわば次のとおりといえます。

貯金という行動は、ぼくたちが「現金」に投資していることに等しい

なかなかこの考え方を持って生活している人は少ないでしょう。

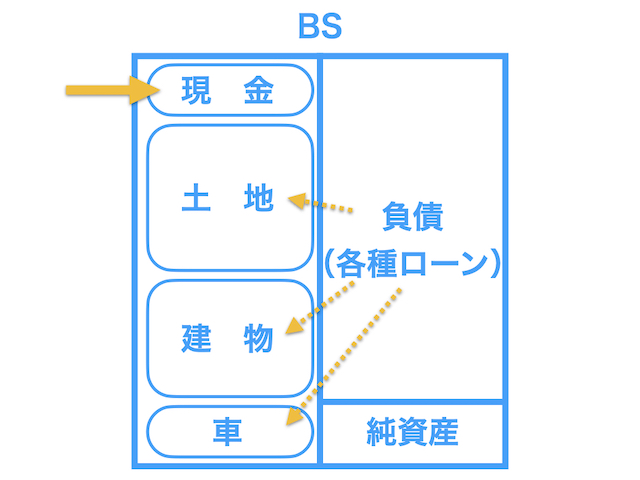

説明したように、図4.の通り、貯金は現金に投資していることになります。

また、一般的なサラリーマン家計の貸借対照表は次の図4. のようになっていることが多いです。

つまり、土地や建物(家)、車などがあるおかげで、それぞれの資産を購入したときのローン(負債)支払いにお金が損益計算書上でキャッシュアウトしている方が多いということです。

これでは、貯金どころか出費が嵩んでいる状態です。

出費がかさばらずに強い財務諸表になるためには以下の記事で解説しています。

「現金」投資先をどう考えるべきか

これまで、現金投資に対する最大のリスクは目減りする可能性があるインフレであることがわかりました。

最後によく考えていただきたいことは、「現金という資産への投資が最適なのか?」という点です。

あなたは、現金への投資に何を求めているのでしょうか。

基本的に、資産とは(企業的に考えれば)お金を増やすための道具なのです。

この考えをぼくたちの家計に落とし込んで考えたときであっても、同様の考え方が持てます。

つまりこういうことです。

資産とは、ぼくたちのお金を増やすためにあるもので、その先にはそれぞれの人生の選択肢が増える

現金は残念ながら増えません。

そこで、資産を増やして自分の人生に選択肢をもたせるために現金から他の何かの資産に変えていくことが必要です。

これを資産運用といいます。

<関連>【配当は現金の242倍】株や国債、現金の資産利回りとは?比較してわかりやすくグラフ化

ぼくが資産運用をはじめるにあたって本多静六という人を参考にしました。

<関連>【20代なら読んでおきたい】本多静六が教える将来のための貯金と投資

ここでお気をつけいただきたいのが、無理に資産運用をオススメているというわけではありません。

もちろんリスクもあるからです。

みなさんがリスクを把握し、理解されて、資産運用を行うべきだと結論が出ればはじめてみればよいと考えています。

そして、現代の有効な投資先といえば例えば有価証券です。

有価証券への投資は昔と違ってとてもはじめやすいです。

有価証券はお金が減るリスクもありますが、適切な投資を行えばリターンもありますし、またインフレには強い資産です。

適切な投資、という点がまた難しいですが、投資の考え方であれば以下の記事を参考にしてみてください。

まとめ

今回は、よく世間話で言われている「現金は安心」について、それは安心ではないことを、金融リテラシーから解説してきました。

- 現金は何もしなくても減る可能性がある

- 「貯金(現金)」はそもそも投資先である

- 投資先は、自分の人生と向き合って考えるべき

現金はそもそも資産であり、投資先です。

また現金という投資のリスクはインフレで、インフレ下では現金は目減りすることもお伝えしました。

そんななかで新たな投資先(例えば有価証券など)を今のうちに検討してみることもよいのではないでしょうか。

あおりんご