どうも、あおりんご(@aoringo2016)です。

2020年10月1日に日銀から短観が発表されました。

今回の調査対象となっている2020年7月~9月は、コロナウイルスによって制限されていた人の行動が緩和されはじめた期間のでもありました。

そのため今回の日銀短観は、前回7月に発表された日銀短観から経済が上向きはじめたとみてもよいでしょう。

それでは、順にみていきましょう。

【日銀短観 解説のバックナンバー】

もくじ

日銀短観の見方

日銀短観の見方や説明はこちらで紹介しておりますのでご覧ください。

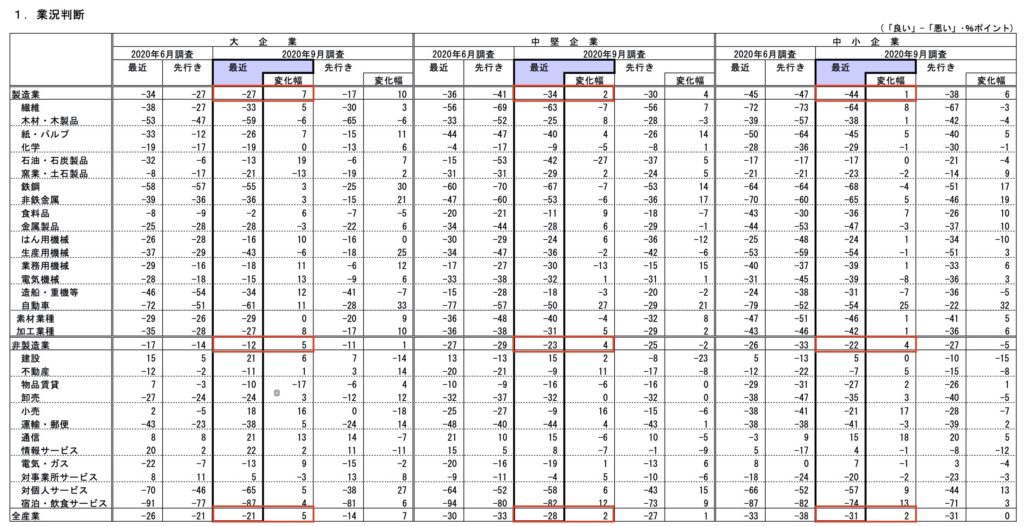

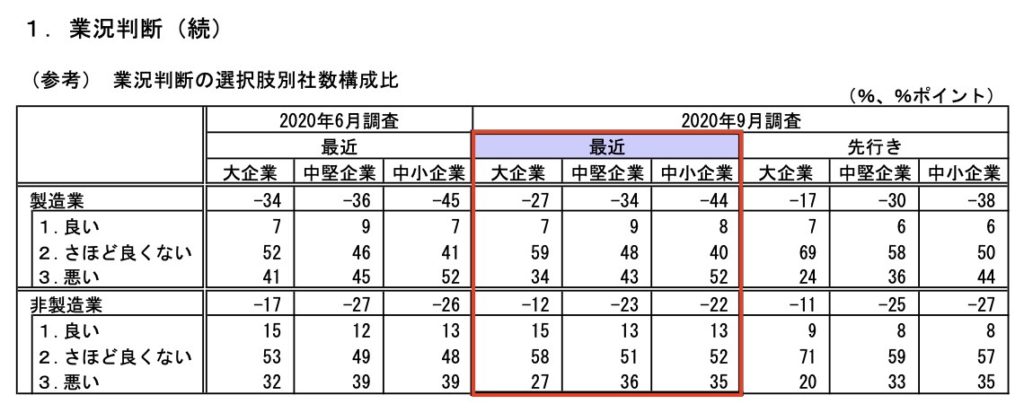

業況判断DI

まずは、業況判断DIです。

出典:日本銀行

出典:日本銀行

今回発表された業況判断DIより、全産業で日本の経済がよくなりはじめていることがわかりました。

上でもお伝えしましたが、今回の調査対象となっている2020年7月~9月は、コロナウイルスによって制限されていた人の行動が緩和されはじめた期間のでもありました。

そのため、止まっていた経済が上向きつつあります。

とくに石油・石炭製品と小売が大きく良くなっていることがわかりました。

石油と小売がよくなっている要因として、間違いなく人の動きが戻りはじめたことが考えられます。

モノを売るために、製品を製造するにしても、車を動かすにしても、石油(エネルギー)が必要となります。

そのため、今回は石油と小売がよくなっているということでしょう。

一方で、

- 対個人サービス:-65(前回比 5)

- 宿泊・飲食サービス:–87(前回比 4)

と、個人サービスや旅行関係は、ダメージを受けたままとなっています。

政府が国家予算を組んで、GoToキャンペーンと、GoToイートを打ち出しており、それが徐々に世の中に浸透しつつあります。

4月の日銀短観まとめや7月の日銀短観まとめでもお伝えしましたが、宿泊・飲食サービスなどのビジネスはこれから「本当にインバウンド需要を取りこむのか、別路線で行くか」といった転換期を迎えることになります。

世界的に、海外渡航の緩和はまだまだ難しいムードが漂っているため、半年~1年の国際線運行は厳しいと考えられるでしょう。

しかし、人々が旅行に行きたい欲望はなくならないので、この消費は国内に向くのではないでしょうか。

そのため、次回の日銀短観では、回復した数字が期待できます。

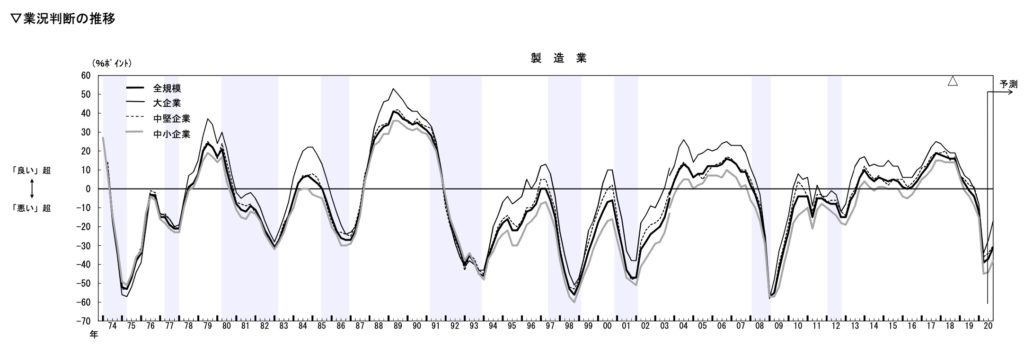

次に、チャートで見てみましょう。

出典:日本銀行

製造業では、コロナショックより立ち直りはじめていることが図3.チャートのからわかります。

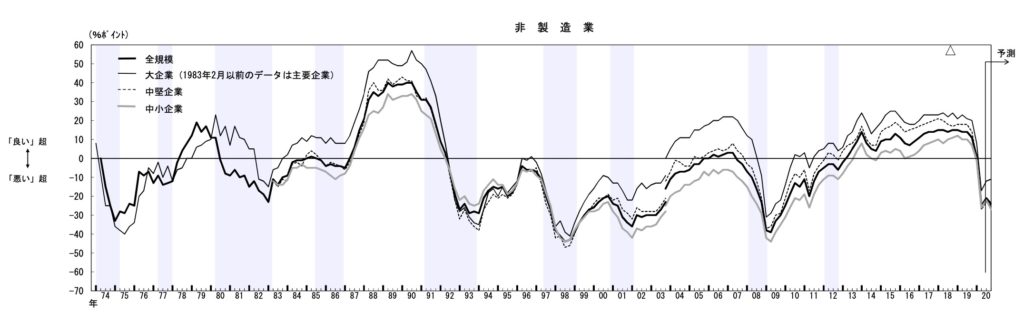

出典:日本銀行

非製造業も、製造業と同様にコロナショックによる経済停滞の底を打ち、回復傾向にあります。

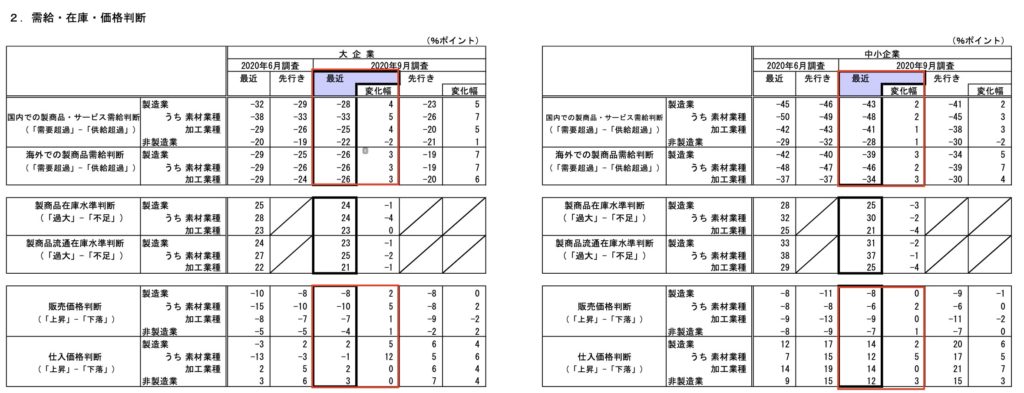

需給・在庫・価格判断

つづいて、需給・在庫・価格判断を見ていきましょう。

出典:日本銀行

図5.需給・在庫・価格判断より、7月の日銀短観発表時では在庫が溜まっていたモノが、徐々に動き出しつつあることがわかります。

このことから、モノやサービスが少しずつ売れはじめて、経済の血液であるお金が動き出しています。

そのため、最終的には物価の上場につながるでしょう。

<関連>【日本の経済指標】消費者物価指数とは?わかりやすく解説

設備投資など

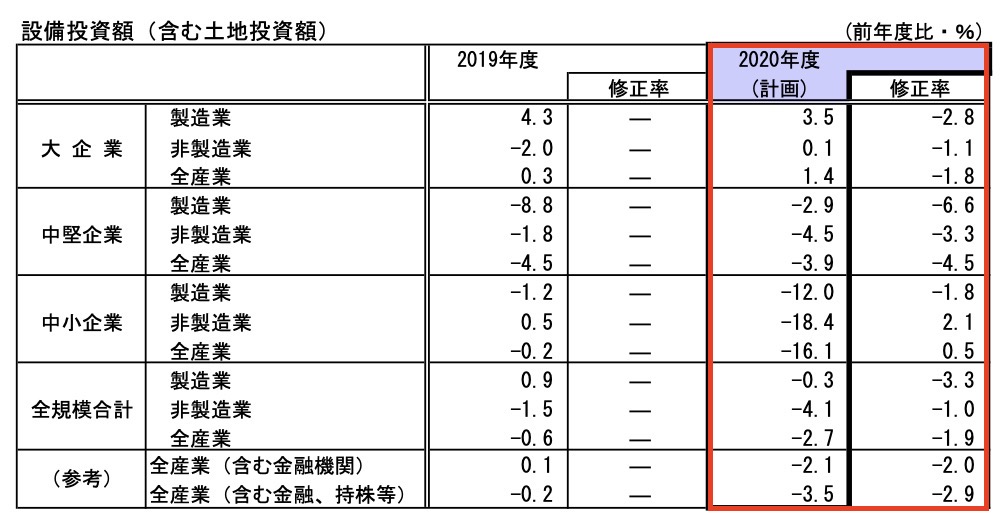

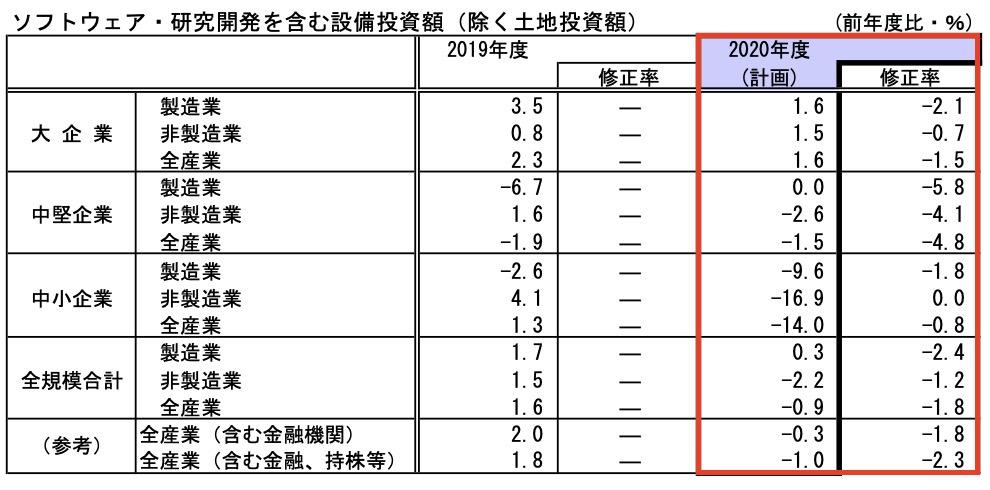

設備投資・研究開発投資額

つづいて、設備投資・研究開発投資額を見ていきましょう。

出典:日本銀行

設備投資額では、コロナショックの影響を受けて、当初の計画よりも大きく下げて修正していることがわかります。

設備投資は、国民の一般消費の次に大きな消費のひとつのなので、この数字がより活性化されてくると日本も活気付くでしょう。

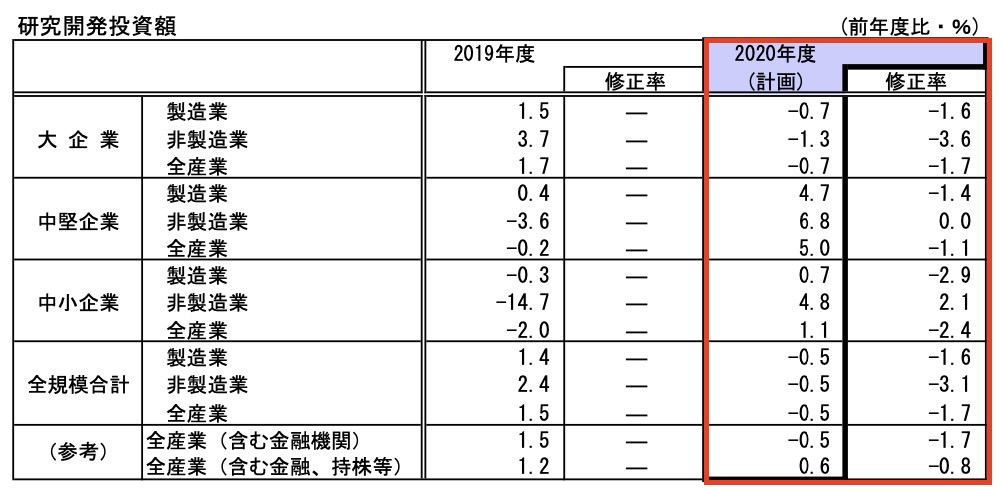

出典:日本銀行

研究開発投資額に関しては、全企業において下方修正を加えてきていることがわかりました。

研究開発にお金をつぎ込めないということでしょう。

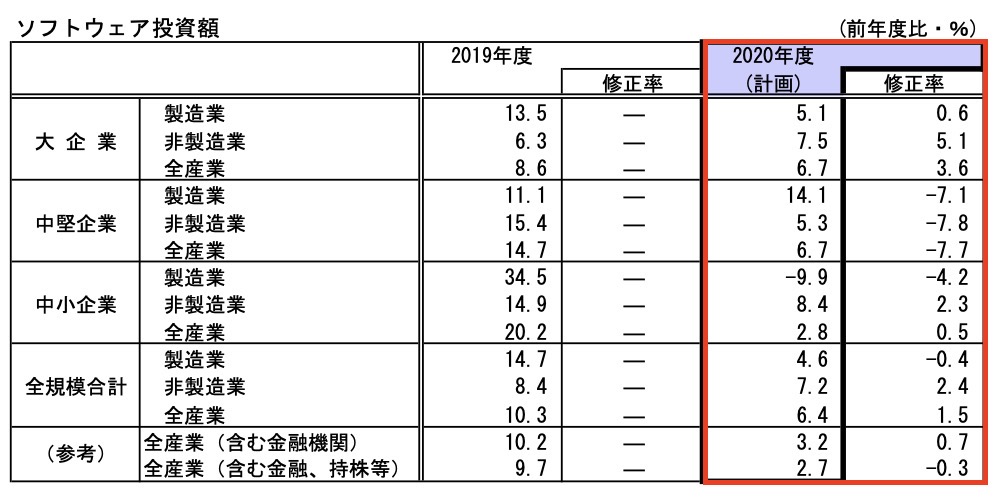

ソフトウェア投資額

ソフトウェア投資額を見ましょう。

出典:日本銀行

出典:日本銀行

ソフトウェア投資額は、増加していくと考えていましたが、全産業において大きく増加しているとは見えません。

新しく菅総理大臣に交代してから、デジタル庁を創っていくということで、日本も今後さらに大きくITが浸透していくでしょう。

しかし、足元の数字を見てみると消極的であることから、また日本の産業が世界から遅れをとっていくのでは、、と不安になります。

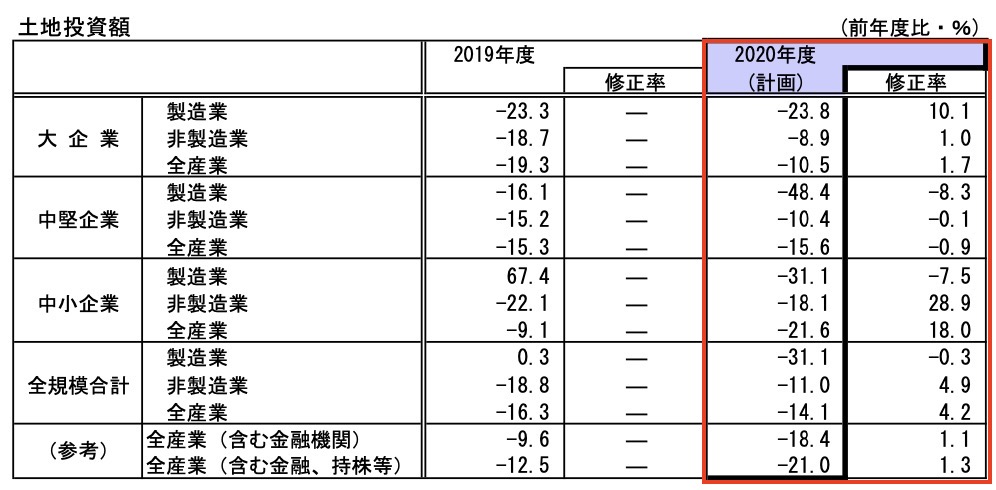

土地投資額

設備投資の最後に、土地投資額を見ていきましょう。

出典:日本銀行

土地投資額に関しては、積極的に投資を行う状況ではないことが伺えます。

資金繰り・金融貸出態度

最後に、企業の資金繰りと金融貸出態度を見ていきましょう。

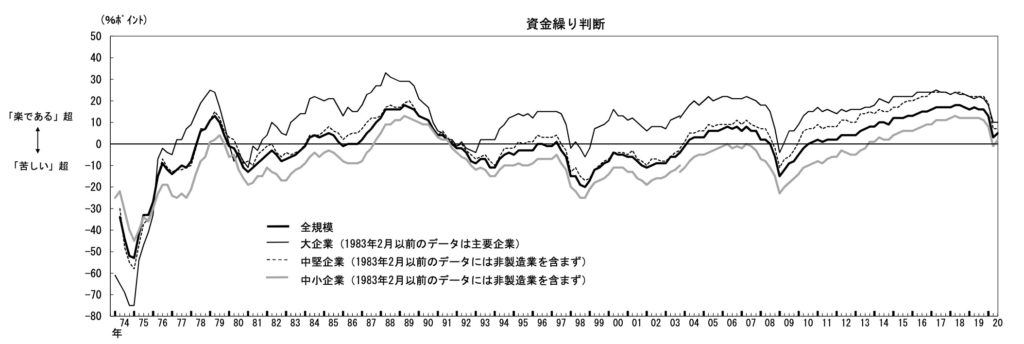

企業の資金繰り

出典:日本銀行

前回の短観まとめでは、滝のように下に突っ込んだトレンドとなっていましたが、それが上向き始めています。

こちらも、日本経済がコロナショックの影響から立ち直ってきている証拠と言えるでしょう。

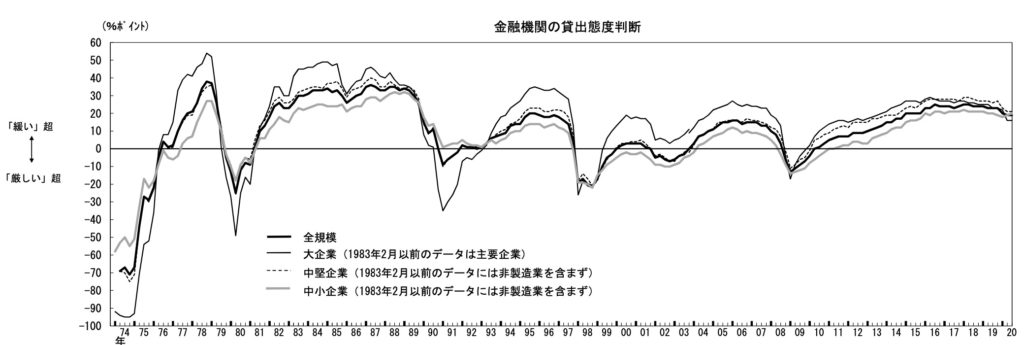

金融機関の貸出態度判断

金融機関の貸出態度は、金融機関のお金の貸出が「ゆるい気持ち」か「きびしい気持ち」かの判断です。

出典:日本銀行

現状の金融機関の貸出は「ゆるい」と判断されています。

個人的に、金融機関の貸出がゆるい原因は、大きく投資をして会社を大きくするためのお金の需要が日本の民間企業に少なく、お金の借り手が少ないと考えています。

つまり、モノの需要と供給と同じように、お金の需要がないため、金融機関は、貸出金利を下げてでも貸し出さないといけない状況であるということです。

まとめ

今回は2020年10月1日に日銀から発表された日銀短観をみてきました。

前年2019年10月の消費増税からコロナショックとつながって日本経済は大ダメージを受けてしまい、景気はさらに停滞していましたが、それが回復傾向にあります。

日本の経済を立て直すために、日銀や日本政府は様々な施策を打ち出しました。

その中で、日本政府は2度の補正予算案を国会で通しました。

<関連>【コロナ対策の給付金は国債】成立した2020年度補正予算と財源をわかりやすく解説

<関連>【コロナ対策】成立した2020年度第二次補正予算と財源をわかりやすく解説

日銀は大規模な金融政策でお金回りを良くするために実行中です。

<関連>【2020年6月まとめ】日本銀行による金融政策決定会合の内容とは

これらは、旅行活性化のための「GoToキャンペーン」や飲食活性化のための「GoToイート」に使われています。

早く日本経済が今以上に活性化されることを祈っています。

あおりんご