どうも、あおりんご(@aoringo2016)です。

2019年10月1日に日銀から日銀短観が発表されました。

今回の日銀短観の統計は2019年9月に行われたものです。

日銀短観を読むための解説はこちらの記事で紹介しておりますのでご覧ください!

それでは今回の日銀短観を順にみていきましょう。

今回も前回の2019年6月につづき、景気は減速していることが伺えました。

(前回の短観はこちらで解説しています)

もくじ

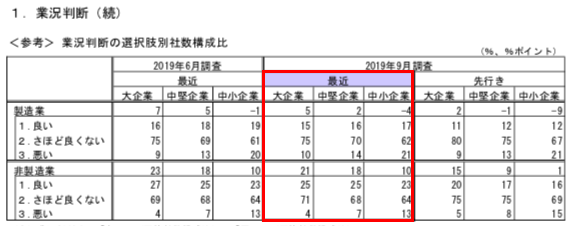

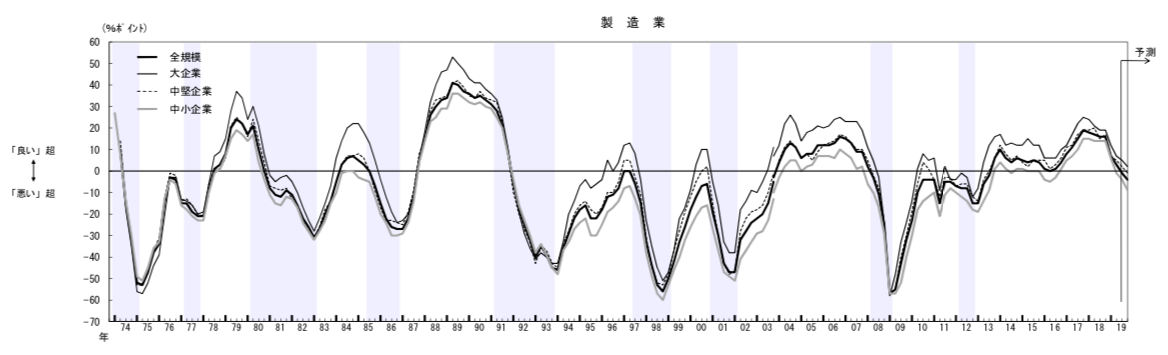

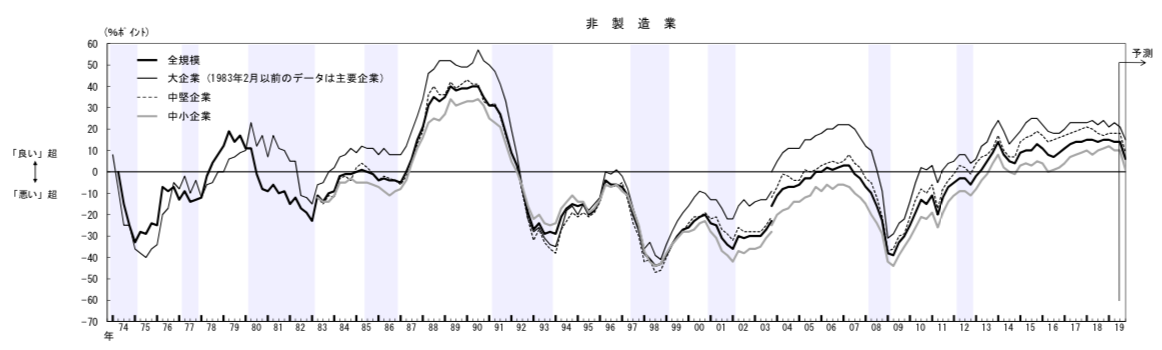

業況判断DI

まずは業況判断DIです。

業況判断DIの赤枠でかこっているところをみると、全産業で前回の2019年6月よりも景気は悪化していることがわかります。

製造業は2019年6月につづき軒並みマイナスになっています。

一方で、非製造業は通信や情報サービスは活況しており、不動産や建設も回復してきていることが伺えます。

次にチャートで見てみましょう。

製造業は2015年、2016年くらいにまで落ちてきていることがわかります。

非製造業は横ばいといったところです。

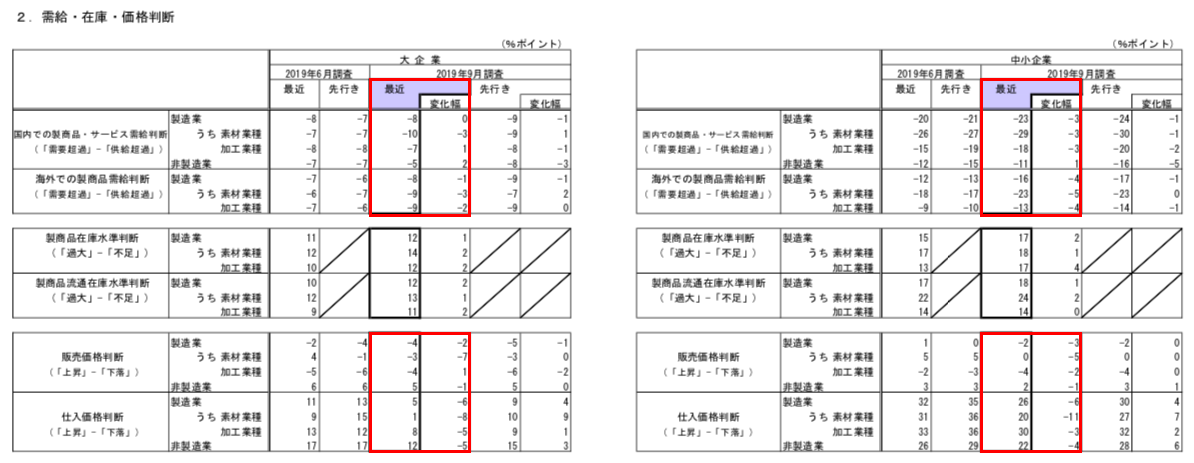

需給・在庫・価格判断

つづいて、需給・在庫・価格判断を見ていきましょう。

こちらでは全産業において、モノやサービスが過剰に供給されており、在庫は増えていることがわかります。

ということはモノやサービスが供給されすぎていて売れずに在庫を抱えている結果、日本経済が停滞していることがうかがえます。

モノやサービスを売るためには買ってもらえるまで価格を下げなければいけません。

よって、販売価格は下落しています。

つまり、デフレはつづいているということですね。

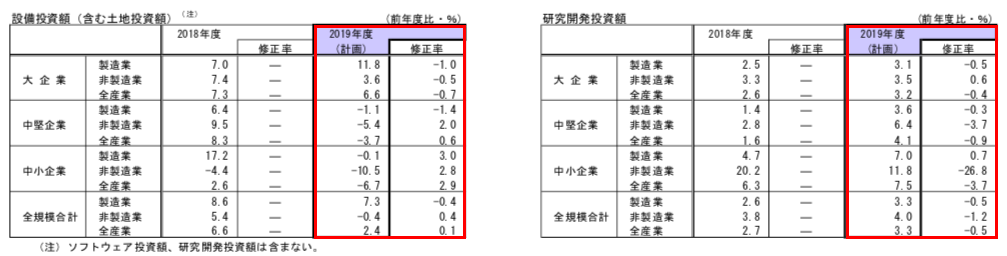

設備投資など

設備投資・研究開発投資額

つづいて、設備投資・研究開発投資額を見ていきましょう。

設備投資額では、大企業は設備投資を増えていますが、中堅・中小企業の設備投資は前年度比では少なくなっていることがわかります。

研究開発投資額に関しては、全企業においても増やしているようです。

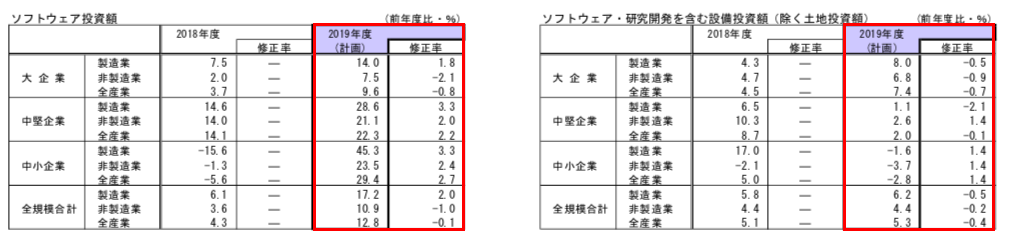

ソフトウェア投資額

ソフトウェア投資額を見ましょう。

全体的にソフトウェア投資額が上がっています。

業況判断DIで見た通信や情報の調子がいいのは、企業全体(特に中堅・中小企業)でソフトウェアに投資しているからだということがわかりました。

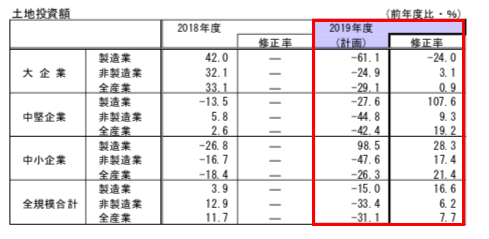

土地投資額

設備投資の最後に、土地投資額を見ていきましょう。

中堅企業の製造業以外は土地投資に積極的ではないようです。

資金繰り・金融貸出態度

最後に、企業の資金繰りと金融貸出態度を見ていきましょう。

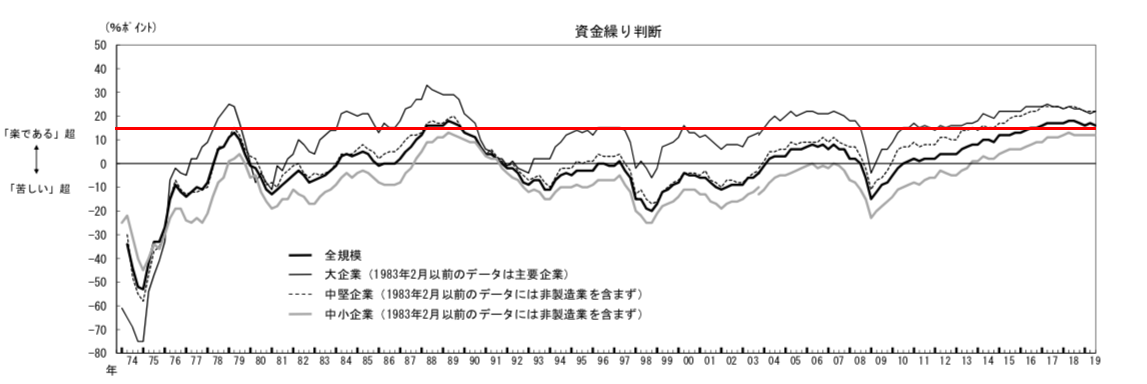

企業の資金繰り

企業の資金繰りは、平成がはじまった年から比べると一番いい状態で、かなり「楽である」ようです。

また赤線のとおり、資金繰りの状態は昭和最後のバブル期に近い水準まで回復していることがわかります。

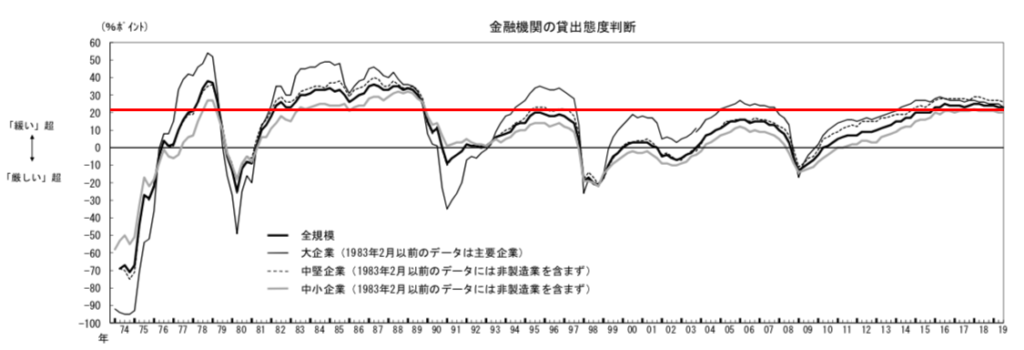

金融機関の貸出態度判断

金融機関の貸出態度は、金融機関のお金の貸出が「ゆるい気持ち」か「きびしい気持ち」かの判断です。

現状の金融機関の貸出は「ゆるい」と判断されており、平成はじまって今の貸出がゆるい状態であることが伺えます。

またこちらもバブル期まで回復していることがわかります。

個人的に金融機関の貸出がゆるい原因は、金融機関は民間の借り手が少なく、利益が上げられていないので、貸出金利を下げてでも貸し出さないといけない状況であると考えています。

まとめ

今回は2019年10月1日に日銀から発表された日銀短観をみてきました。

前回の6月につづき、モノやサービスが過剰に生産されており、在庫がたまりつつあって、価格を下げてでも売らないいけない状況なので、日本経済は停滞しているようです。

企業が在庫を多く抱えることになれば、在庫の減損リスクも高まります。

またキャッシュフローも悪くなる可能性が高くなります。

米中貿易摩擦の影響もあるなかで、日本経済はきびしい状況であることがうかがえました。

こんな日本経済ではありますが、投資していくにあたって良い企業をひとつひとつ吟味していきたいと考えています。