どうも、あおりんごです。

あなたは、投資をしていく上でどんなことを心がけていますか?

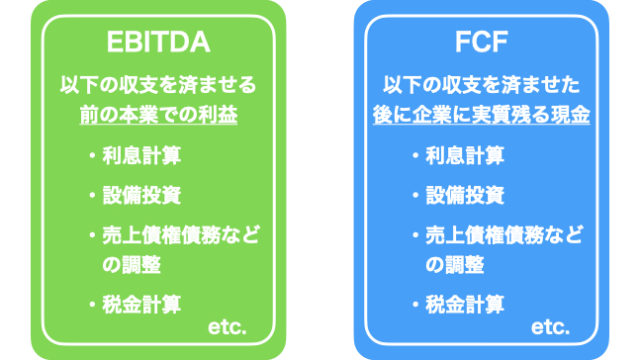

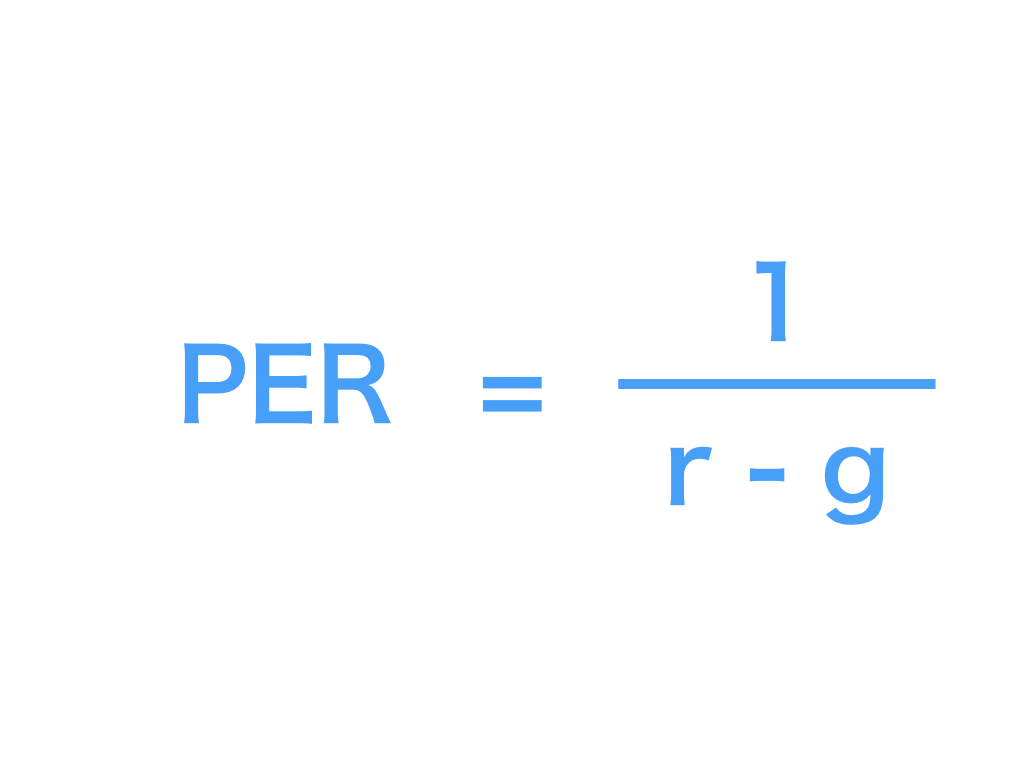

よく使われるのはPERによる割安性の評価です。

実は、PERを逆数で計算すれば割引率(ディスカウントレート)が求められます。

そこで今回は、PERと割引率(ディスカウントレート)の関係性についてお伝えします。

この記事のポイント3つ

もくじ

PERと割引率(ディスカウントレート)は逆数の関係

PERと割引率(ディスカウントレート)の関係性とは

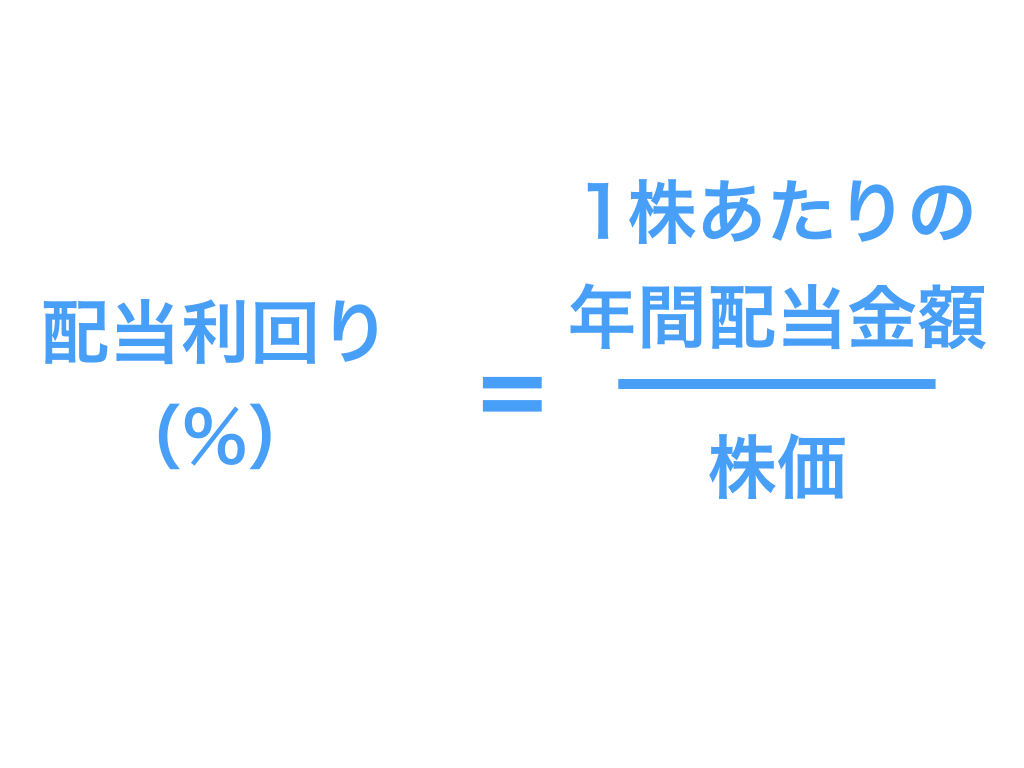

PERと割引率の関係性は、企業価値で導き出した式を利用します。

1.jpeg)

図1.のような式でした。

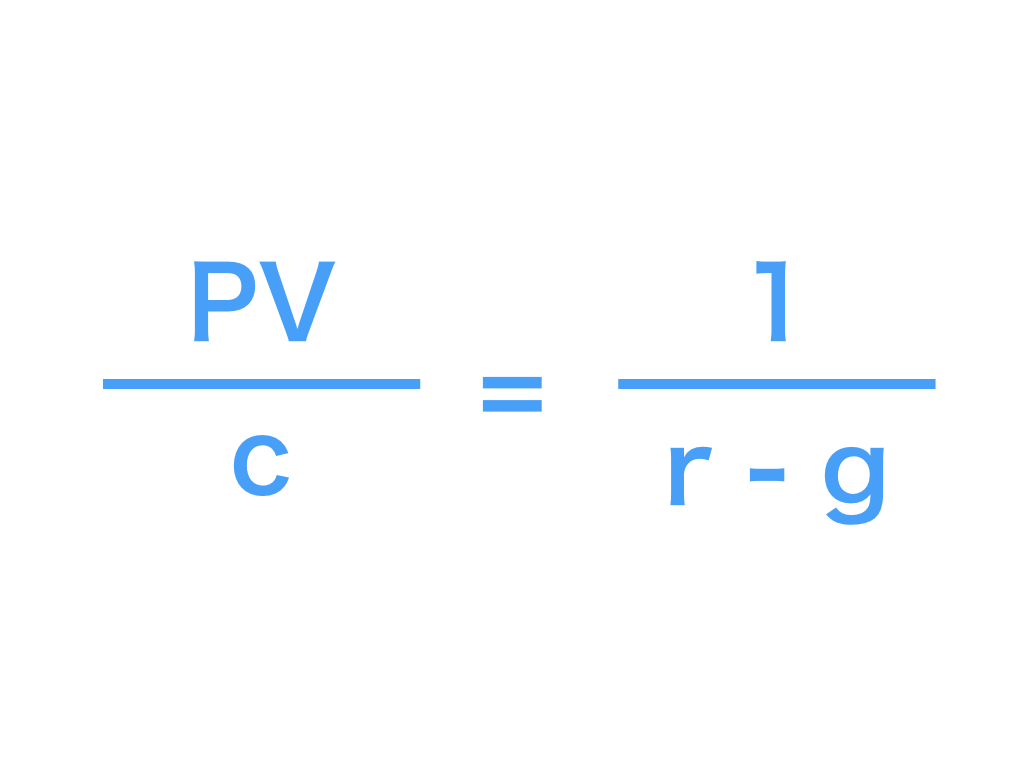

これに対して両辺に c(フリーキャッシュフロー)をかけると以下の図2.のような式に変換できます。

つまり、左辺が企業価値(PV)とフリーキャッシュフロー(c)で成り立ちます。

この式はどこかで見覚えがありませんか?

そうです、左側がPERの式となっています。

この式を、以下のように置き換えます。

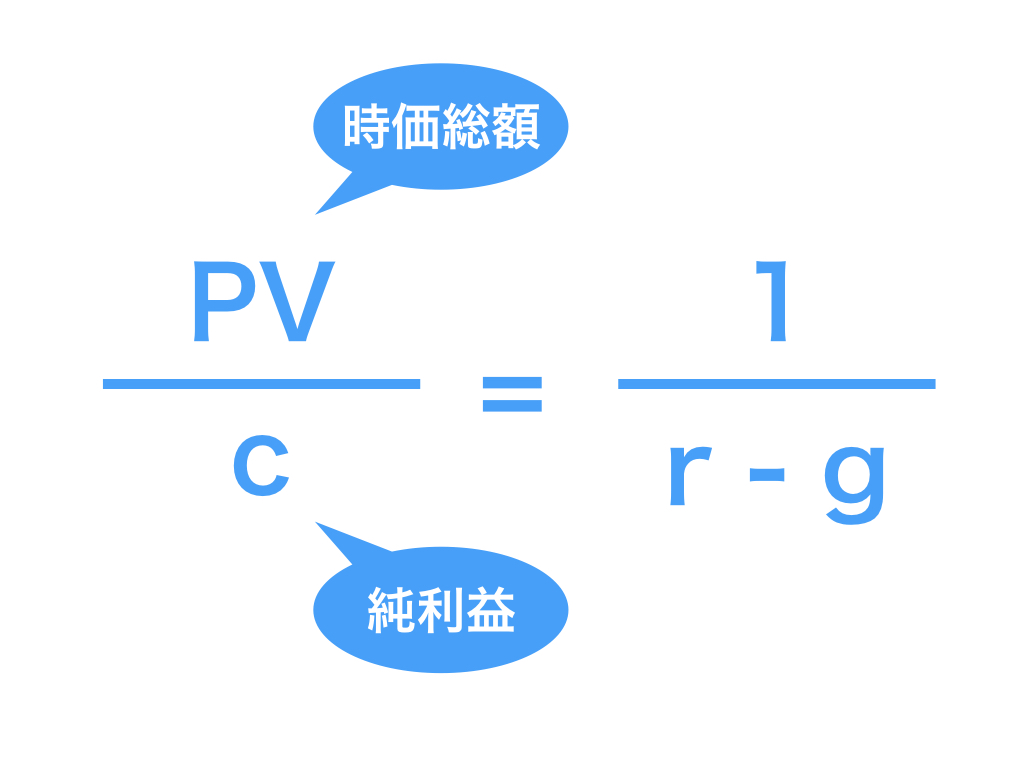

- PV:企業価値 → 市場価値の時価総額

- c:キャッシュフロー → 純利益

時価総額は、いわゆる株価です。

そして、純利益は企業の損益計算書(PL)から算出される利益です。

したがってこれらからPERに同じと考えることができます。

つまり、図4.の式からPERが企業の成長率(リスクと成長)をふまえた割引率の逆数になります。

このことからPERと割引率は表と裏の関係性ということがわかります。

そもそも割引率(ディスカウントレート)とは

そもそも割引率(ディスカウントレート)がわからない方もいらっしゃるかと思います。

そんな方は、以下の記事を参考にしてください。

【図解】現在価値とは?求め方や割引率との関係、計算方法をわかりやすくどうも、あおりんごです。

あなたは友人からこう言われたらどうしますか?

生きていれば、友人だけでなく、家族や同僚までもこういうお話は...

その他の投資指標ツール

その他の投資記事に関しては以下をご覧ください。

損してる!?決算書とは何かを知らないあなたに読み方をわかりやすく届けるどうも、あおりんご(@aoringo2016)です。

正直なところ、人生損しているカモしれません。

決算書の読み方を知らないと。

決...

レベル高め!株で儲けている人が使う、11個の企業決算書分析ツールどうも、あおりんご(@aoringo2016)です。

あなたは、

と、思ったことはありませんか?

決算書とは、企業が出すある一定期...

まとめ

今回はPERとディスカウントレートについて考えてみました。

PERとディスカウントレートは逆数の関係性であり、表と裏の性質をもっていたんですね。