どうも、あおりんごです。

あなたは、人生をイキイキと豊かに過ごしたい!と思っている人ですか?

そんなの当たり前じゃん!!!

と返ってきそうですね笑

そもそも

- 豊かになりたい!

- 幸せになりたい!

という感情は、誰にとっても当たり前でしょう。

ただ、問題は「どうやったら人生を豊かに過ごせるのか?」です。

今の生活以上に人生を豊かに過ごすには、必ずお金の問題にぶち当たります。

もっとお金を増やしたい!!!

と叫んでもお金なんて増えません。

お金を増やすには、お金の仕組みを理解していなければ絶対に増えないのです。

そこで今回は、このお金の仕組みを理解していきましょう。

- キレイなお金も汚いお金もない

- 人生を豊かにするお金の仕組みがわかる

- 強い個人型財務諸表を人生かけて作っていく

もくじ

キレイなお金?汚いお金?

お金と聞けば、「キレイ」「汚いもの」と表現されがちです。

ただ、よく考えてみてください。

そもそもお金がなければぼくたちは生活できませんよね?

なので、お金がキレイなものか汚いものかについては、「人の使い方による」がぼくの結論です。

(まぁそもそもお金がないと死活問題なので、キレイも汚いも言ってられないのですが…)

さらに言えば「自分の目的を達成させるための最良の道具」がお金と考えています。

包丁は食材を切ることになったり、凶器にもなるのと同じように、仕組みや使い方を理解していないとうまく扱えませんよね。

これはお金も同じです。

道具の仕組みや使い方を理解していないとうまく扱えないのです。

ほとんどの人が理解していない、人生を豊かにするたった1つのお金の仕組みとは

お金の仕組みとは次のことです。

あなたがもつ負債、純資産から収入を生み出す資産を購入し、得られた収入から支出を引いて利益を残す。

そして、再び資産を買う。

この循環を繰り返す。

これだけです。

このお金の仕組みは、財務諸表上でのお金の動きを理解しないといけません。

この仕組みを理解し、お金を運んでくれる有能な資産を買うことで、自分のお金を増やしていくのです。

お金の仕組みを理解するための財務諸表とは

そもそも財務諸表という言葉がむずかしい

そもそも財務諸表という言葉がむずかしいので、簡単に説明していきますね。

企業で言う、自社の財務状態や経営成績を決算までの自社が動かした1年間のお金をまとめた計算書のこと

財務諸表は以下の3つで構成されています。

それぞれ難しいことばですが、次の章で解説していきます(今回はキャッシュフロー計算書の説明を省きます)。

会社の社長は、この財務諸表を見ることで、一年間の自分の成績を判断することができ、これら3つのお金の動きがよくなることで企業が成長していくのです。

「会社のことなのに、なんでわたしがこの仕組みを理解しないといけないの?」

と思われるかもしれません。

が、実はこの財務諸表の仕組みは、個人にも十分当てはまるとても大切な仕組みなのです。

企業型の財務諸表とは

まず、一般的な企業型の貸借対照表と損益計算書について説明していきます。

貸借対照表(BS):企業内にどれくらいの現金や建物、車などの資産を持っているか、またどれくらいの借金があるのかを確認するもの

損益計算書(PL):企業の売上と利益を計算するもの

<関連>【絶対わかる】会社の損益計算書(PL)とは?わかりやすく図解

どの業種業界であれ、いずれの企業もお金の動きは同じBSとPL(図1.)で表されます。

企業にとって、資産とは売上を生み出すための能力やモノのことを指し、負債や純資産とは資産に必要なお金を捻出するための方法のことを指します。

これが貸借対照表の仕組みです。

<関連>【絶対わかる】会社の貸借対照表(BS)とは?わかりやすく図解

一方で、企業は資産を利用して製品を作るためのノウハウや作るための生産性向上させることで売上を上げています。

さらにたくさん売った売上から、売上にかかった費用を差し引くことで利益が出ます。

会社のサラリーマンの方であれば、基本的に費用を小さくし利益を大きくするためにはどうすればいいかを会社で考えている(はず)です。

これが損益計算書の仕組みです。

<関連>【絶対わかる】会社の損益計算書(PL)とは?わかりやすく図解

つまり、企業がもつ負債、純資産から売上を生み出す資産を購入し、経営活動によって生まれた売上から費用を引かれて利益が残るのです。

さらに、得られた利益は貸借対照表の純資産に入るので、企業の貸借対照表と損益計算書は連動していきます(図2.)。

個人型の財務諸表とは

今まで企業型の財務諸表(BSとPL)をお伝えしました。

では個人、つまりぼくたちの財務諸表とは企業型と何が違うのでしょうか。

実は、この財務諸表の考え方は企業型でも個人型でも全く同じなのです。

したがって、大切なお金の仕組みとは上記したとおりです。

あなたがもつ負債、純資産から収入を生み出す資産を購入し、得られた収入から支出を引いて利益を残す。

そして、再び資産を買う。

この循環を繰り返す。

しかしながら企業型の財務諸表では、普段ぼくたちが生活する上では馴染みのないことばが多いです。

なので、財務諸表を個人型として扱うために、わかりやすくぼくたちが馴染みのあることばに置き換えてみましょう。

- 資産 ⇒ 資産(家、車など)

- 負債 ⇒ 借金(ローンなど)

- 純資産 ⇒ 純資産(残ったお金の積み上げ)

- 売上 ⇒ 収入(月収、年収)

- 費用 ⇒ 支出(ローンの返済利息、ケータイ代、食費など)

- 利益 ⇒ 利益(収入-支出:残ったお金)

※カッコ内は事例

純資産と利益はそのままにしておきます。

ちなみに、個人のPLを聞き馴染みのある単語に置き換えると、PLは「家計簿」と同じです。

ことばを置き換えたあとの貸借対照表(BS)と損益計算書(PL)が図3.となります。

そしてお金の動きは企業型と全く同じように動きますので、図4.のとおりになります。

あなたの財務諸表はどんな状況?

お金が増えない弱い個人型財務諸表

では、一般的なサラリーマンの個人型財務諸表の例をご紹介したいと思います。

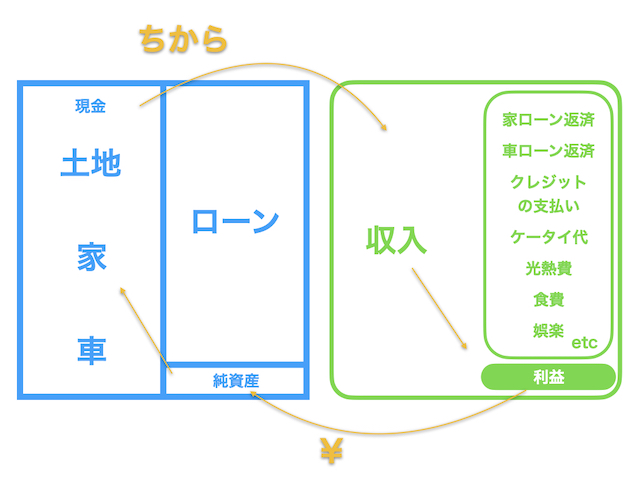

図5. のように、貸借対照表(BS)では土地や家、車などの資産を買うためにローン(借金)をしていることがわかります。

そして、損益計算書(PL)では、もらったお給料(収入)からそれぞれのローンの支払い、クレジットの支払い、ケータイ代などの生活費を支払って、残ったお金を貯金しています。

ほとんどのサラリーマンがこのような出費がかさんでいるので「貯金にお金が回せないっ!!!」というように言いたくなるのです。

このような状況は、お金を増やすための資産を買えるだけの余力がなくなります。

そのため、図6のようにお金の回りがとても細くなってしまい、お金を増やしたくても増やせない弱い個人型財務諸表となりました。

お金を増やす強い個人型財務諸表

弱い個人型財務諸表では、ローンという借金がかさばっているので、なかなかお金が増えない仕組みとなっていました。

ではどうすればお金を増やすための強い個人型財務諸表を作ることができるのでしょうか。

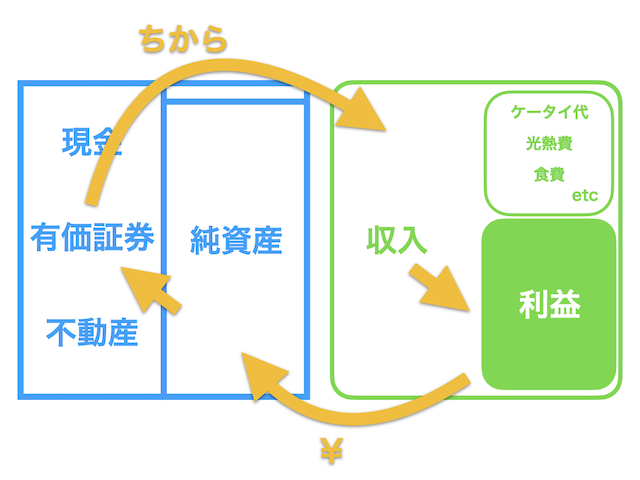

それは、借金を減らし、お金を運んでくれる(増やしてくれる)資産を貸借対照表に持つことです。

お金を運んでくれる資産とは次のような資産です。

- 有価証券(株、債券)

- 不動産

不動産は、自分が住むための家などではありません。

運用次第で自分にお金を運んでくれる有能な資産のことです。

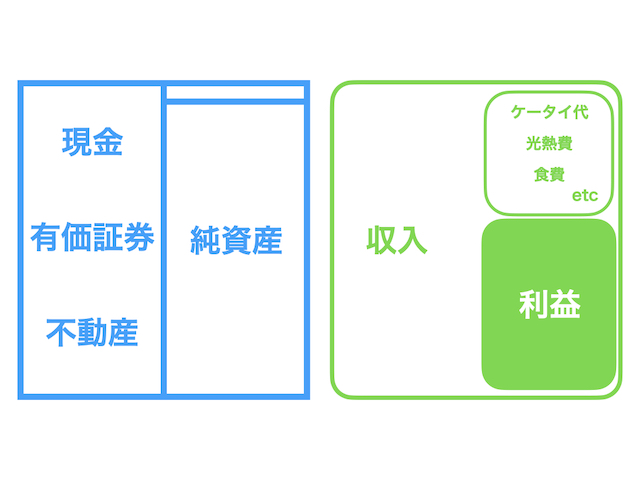

これらを持つことにより、次の図7.のような個人型財務諸表となります。

これらの有能な資産は借金して買うのではなく、自分の収入から節約することで支払を抑え、利益を大きくし、さらに積み上げて資産を買うことがとても重要です。

そうすることで、有能な資産はお金を自分に運んできてくれるので、お金の回りがとても太くなります。

これらの結果、図8.のようにお金を増やす強い個人型財務諸表となります。

強い個人型財務諸表を目指す上での注意点

強い個人型財務諸表を目指すには次のような注意点が必要ですが、主に支出面です。

注意点①:まずは節約すること

何よりも節約することが重要です。

節約することで利益を大きくするのです。

ほしいものをほしいだけ買っていてはお金もたまりません。

注意点②:借金を返すこと

そして、借金を返すことが大切になります。

お金が出ていく原因を小さくするのです。

注意点③:向上心をもって努力すること

努力しないと続きませんし、はじまりません。

向上心をもって継続的に貪欲に学ぶことが必要です。

まとめ

今回は、お金を増やす個人型財務諸表のたった1つの仕組みをお伝えしました。

- キレイなお金も汚いお金もない

- 人生を豊かにするお金の仕組みがわかる

- 強い個人型財務諸表を人生かけて作っていく

これらは個人型財務諸表を理解し、さらに有能な資産を自分で積み上げることで強い個人型財務諸表を作ることが大切であることがわかりました。

そのためには収入を上げることや節約をすることがとても大切です。

自分の収入と支出を見直し、節約できるポイントがあるのであればどんどん削減し、さらにお金を増やすために有能な資産を買うように努力していきましょう。

あおりんご