どうも、あおりんごです。

巷ではよく黒田総裁による「マイナス金利の深堀りはまだなかのか」や「次の金融緩和政策」といった内容のニュースが見られるようになってきました。

しかしながらここ数年行ってきた各々の黒田バズーカによる金融緩和の結果はどうだったのでしょうか。

実際のところ検証もされることがないようにも思います。

そこで今回は黒田バズーカの3つのねらいと、現在までの実生活でその効果が及されていない1つの理由を解説していきたいと思います。

もくじ

日本の異次元緩和

黒田バズーカ

2012年に政権が安倍政権となりアベノミクスと3本の矢を打ち出しました。

そして日本の中央銀行である日本銀行(以下、日銀)に黒田総裁が就任し、デフレ脱却や景気刺激策のために金融政策である異次元緩和を実施しました。

当時、爆発的な株高を日本の株式市場にもたらしたため黒田バズーカとも呼ばれていました。

3発の黒田バズーカ

黒田バズーカは3発発射しました。

その3発とは以下の通りです。

- 2013年4月:量的・質的金融緩和

- 2014年10月:量的・質的金融緩和の拡大

- 2016年1月:マイナス金利付き量的質的金融緩和

2013年4月:量的・質的金融緩和

1発目である「2013年4月の量的・質的金融緩和」は以下の目標を達成させるために発射させました。

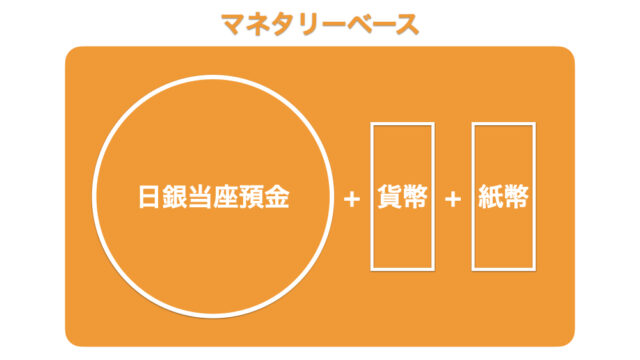

- 国債買い入れによる資金供給量の増加(マネタリーベースの増加)

- 期間の長い金利に低下圧力

つまり、日銀の市場公開操作である「買いオペ」によって、世の中に資金を供給して現金保有や定期預金で保有する金利を低くさせようとしました。

これらを行うことで、人々が現金保有よりもハイリスクであるものの株式の売買益を狙うキャピタルゲインや、株式をもつことで企業から配当などをもらうインカムゲインへと人々を株式投資へ促進させるために行いました。

2014年10月:量的・質的金融緩和の拡大

2発目である「2014年4月の量的・質的金融緩和の拡大」は以下の目標を達成させるために発射させました。

- さらなる国債買い入れによる資金供給量の増加(マネタリーベースの増加)

- 消費増税(5%→8%)に伴う景気冷え込みの下支え

消費増税によって国民が消費をしなくなれば日本の景気がよくない方へ傾きます。

それを防ぐために、国債のさらなる買いオペによってお金を世の中へ供給するようにしました。

2016年1月:マイナス金利付き量的質的金融緩和

最後の黒田バズーカとして有名な「2016年1月:マイナス金利付き量的質的金融緩和」がありました。

- さらなる国債買い入れによる資金供給量の増加(マネタリーベースの増加)

- 日銀当座預金へのマイナス金利導入

日銀のマイナス金利の導入により「マイナス金利」ということばだけが独り歩きしてしまい、世の中が騒然となりました。

ここで誤解を招かないためにご説明しますが、マイナス金利とは実際には2種類あります。

つまり、

ということです。

1.に関しては、日銀の国債買い入れにより日銀当座預金に膨れ上がったお金を解消していくために導入されたものです。

つまり、ぼくたちの実生活で預金口座や借入金利がマイナスになったわけではありません。

2.に関しては、日本の国債が買われすぎて利回りがマイナスへ突っ込んだという意味です。

こちらも、直接的にはぼくたちの実生活へ影響を及ぼしておりません。

黒田バズーカの3つの狙い

さて、ここまで日銀の黒田総裁が行ってきた「黒田バズーカ」について振り返ってきました。

ここで黒田バズーカの狙いをまとめると、以下の3つだと考えられます。

つまり、日銀がお金を大量に刷って市場の国債買い入れることで、日銀当座預金内のマネタリーベースが増加し、増加した日銀当座預金を民間銀行が企業や個人へ融資することで世の中へ資金を流す(マネーストック増加)する結果、日本の景気が活性化されることを狙っていたことが考えられます。

マネタリーベースの増加量

ここからマネタリーベースとマネーストックのデータを見ていきましょう。

ますは2000年から2019年現在までのマネタリーベースの推移です。

(日銀データベースより出典)

ご覧いただけるとわかりますように、マネタリーベースが2012年を堺に約380兆円ほど増えています。

このデータを見るだけでも、世の中のお金の量がものすごい “増えているように” 見えます。

つぎにマネタリーベースを構成している

- お札

- 硬貨

- 日銀当座預金

の3つの増加量をわけてみて、それぞれどれが一番増えているのかをデータで確認していきましょう。

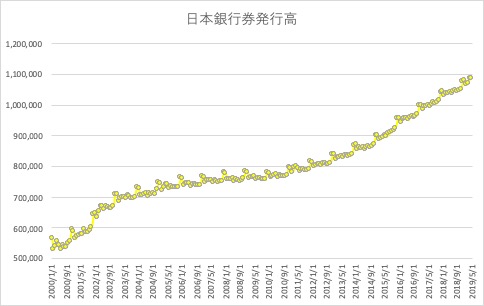

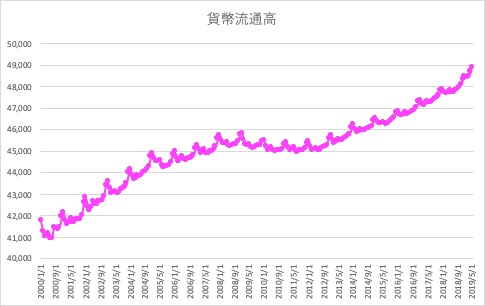

(日銀データベースより出典)

(日銀データベースより出典)

(日銀データベースより出典)

2000年から2019年現在までの増加量を比較してまとめると、以下のことがわかります。

- 日本銀行券発行高:52兆円増

- 貨幣流通高:0.7兆円増

- 日銀当座預金:386兆円増

ここで思い出していただ来たいのは、マネタリーベースの計算式を思い出していただけるとわかるかと思いますがマネタリーベースはお札、硬貨、日銀当座預金の合計でした。

つまりこれらのことから、マネタリーベースが構成されている項目にそれぞれわけてみてみると日銀当座預金だけが増加していることがはっきりとわかります。

マネーストックの増加量

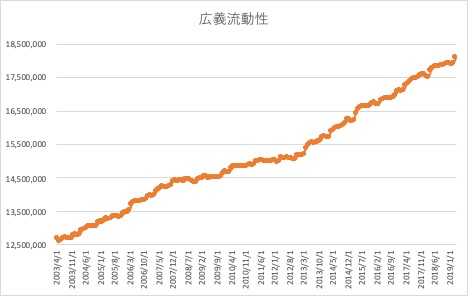

では次にマネーストック統計、特に全体のデータを表す広義流動性について見ていきましょう。

広義流動性とは、マネーストック統計で詳しく説明しているため簡単に書きますが以下のとおりです。

広義流動性 = 現金+預金+定期預金+据置貯金+定期積立金+外貨預金+ 投資信託 + 銀行発行普通社債 + 国債 + 外国債券 + 金銭信託 + 金融機関発行コマーシャルペーパー

です。

もう全てですよね。

広義流動性は2003年〜2019年にかけて約539兆円増加していることがわかります。

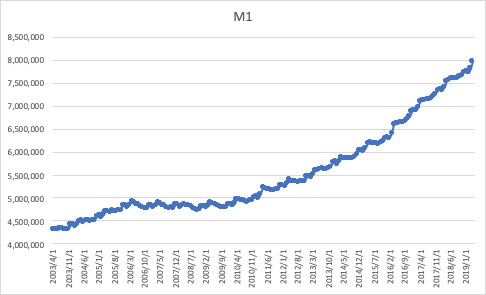

さらに詳細を探るために「現金と預金」区分であるM1のみのデータを見ていきましょう。

M1は2003年〜2019年にかけて約367兆円増加していることがわかります。

つまり、世の中に流れているお金の量を示す広義流動性のうち約70%がM1区分(現金と預金)の増加であることがわかりました。

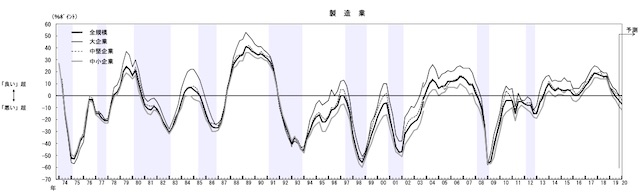

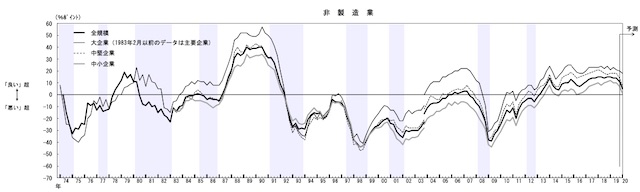

景況D.I.

日銀は日本の景気を示すために「景況判断D.I.」という指標を出しています。

最新の日銀短観については以下の記事をご参考ください。

最新の景況判断D.I.については以下の図のとおりです。

これらのことから、景気が一時は上向いたが現在はかなり下方をなぞらざるを得ない状況となっています。

この指標は2019年12月に発表された景況判断ですので、次回の4月以降はコロナショックも加味されたものとなってくるでしょう。

結論:大砲が実生活まで影響を及ぼしていない1つの理由

ここでもう一度黒田バズーカの狙いを振り返ってみましょう。

ということでした。

黒田バズーカの狙いを踏まえた上で、その大砲が現在までの実生活で及ぼしていない理由はひとつです。

つまりこれまでデータで示してきた結論は、マネタリーベースを増加させても、ぼくたちの実生活まで影響を与えるほどマネーストックは増加しておらず、現状は好景気と感じるほどの景気刺激策になっていないということです。

さらに現在は不景気へと向かっていることがわかりました。

まとめ

今回は2013年から行った黒田バズーカについて振り返ってみました。

結論としては、マネタリーベースを増加させても、ぼくたちの実生活まで影響を与えるほどマネーストックは増加しておらず、現状は好景気と感じるほどの景気刺激策になっておらず、さらに現在は不景気へと向かっていることがわかりました。

黒田バズーカのこれからの効果に期待したいところですね。

そして、今後の日本がどうなるかわかりませんが、個人的には好景気や不景気に振り回されることなく、個人がどう行動していくのかがとても大切だと考えています。

つまり安倍政権や日銀が国民を株式投資へと促している様子が伺えたように、個人としてもお金の知識(金融リテラシー)がこれまで以上に重要になってきます。

個人としてできることは資産運用です。

とくに簡単にはじめられることは株式投資です。

そのためには種銭作りも必要です。

投資をはじめる準備を行っていきたいですね。

あおりんご