どうも、あおりんごです。

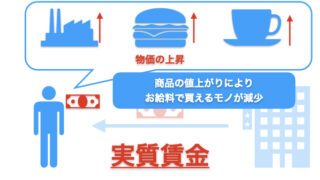

可処分所得とは、給与収入から税金と社会保険料を差し引いた後に残る、生活費や貯蓄、投資など自由に使える金額を指します。

その計算には所得税や住民税、健康保険や厚生年金保険などの社会保険料が関わり、年収によっても大きく変動する特徴があります。

そこで今回は20歳でもわかる衝撃の可処分所得について解説します。

- 可処分所得は、いわゆる手取り

- 夫婦と子ども2人、世帯収入600万円の家族では手取り約432百万円

もくじ

20歳が学ぶ衝撃の可処分所得とお金の仕組み

可処分所得とは?20歳でもわかりやすく

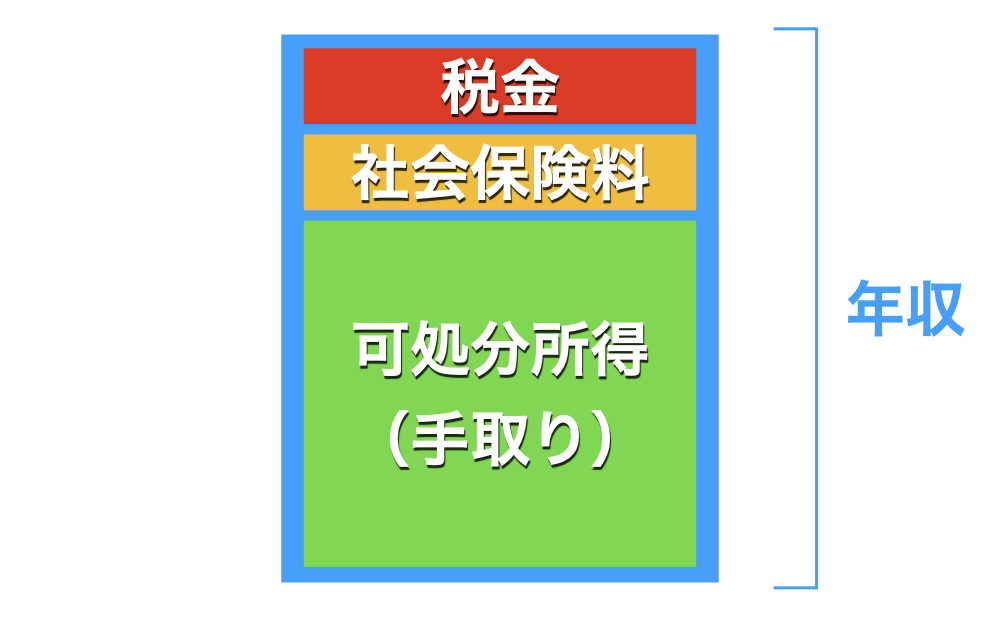

可処分所得とは、給与収入から税金と社会保険料を差し引いた後に残る、生活費や貯蓄、投資など自由に使えるお金のこと。

いわゆる手取りです。

それって手取りなの?

手取りとは、給料から税金や社会保険料などを差し引いた後に実際に受け取る金額のこと。

例えば、月給25万円の場合、実際に銀行口座に振り込まれる金額は約20万円程度になりませんか?

この差額は、所得税や住民税、健康保険料、年金保険料などの必要な支払いに充てられます。

で、残りの20万円程度が服を買ったり、ブランドバッグや美容グッズを買ったりできる自分の自由に使えるお金です。

可処分所得、いわゆる手取りの計算方法は?税金と社会保険料の内訳

可処分所得を計算する際に給料から差し引かれる税金と社会保険料は、複数の要素から構成されています。

主な内訳は以下の通り:

- 所得税:給与に対して課される国税

- 住民税:前年の給料をもとに課される地方税

- 社会保険料:以下詳細

【社会保険料の詳細】

- 健康保険

- 厚生年金保険

- 雇用保険

- 労災保険

- 介護保険(40歳以上)

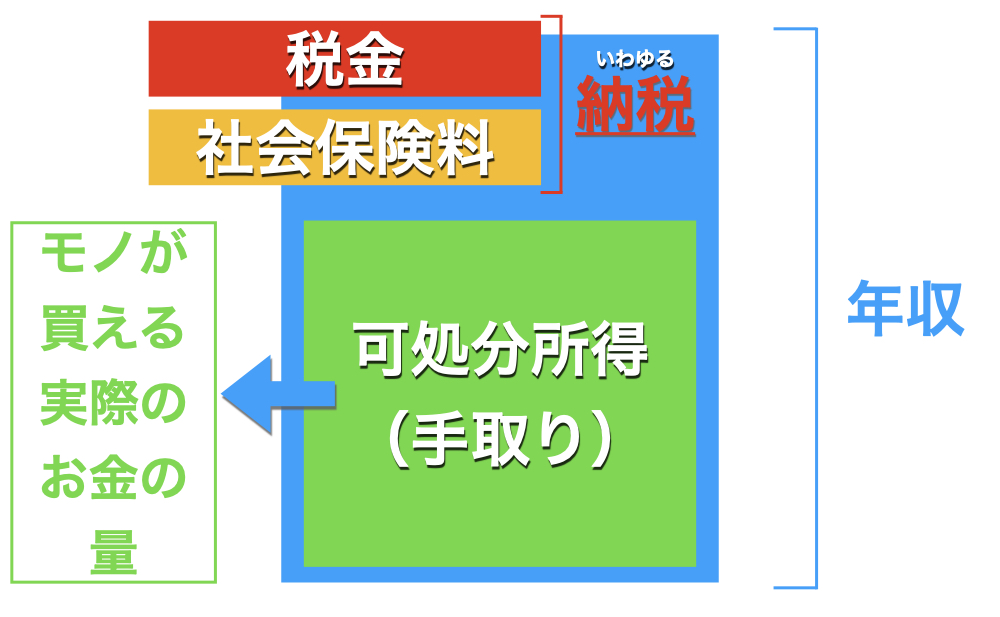

社会保険料は税金ではなく、将来の社会保障のための負担金です(図2.ではわかりやすく合わせて納税と表記)。

これらの給料から引かれるお金は、個人の収入や年齢、扶養家族の状況によって変動し、可処分所得に大きな影響を与えます。

夫婦と子ども2人、世帯収入600万円の家族に対する税金と社会保障費の内訳

夫婦と子ども2人、世帯収入600万円の家族の場合の可処分所得を考えていましょう。

税金と社会保障費の内訳は以下のようになります:

- 所得税:年間約19万円 ※1

- 住民税:年間約29.4万円 ※2

- 社会保険料:年間約120万円 ※3

※1:扶養控除で、子ども1人につき38,000円の税額軽減

※2:子ども1人につき33,000円の税額軽減

※3:健康保険、厚生年金保険、雇用保険、介護保険を含む

この世帯の年間手取り額は約432万円となり、月々の手取りは約36万円程度です。

なお、これは概算です。実際の金額は居住地や具体的な扶養状況によって変動する可能性があり、また、子どものアルバイト収入が年間103万円を超えると扶養対象外となり、税金額が上昇する点にも注意が必要です。

まとめ

- 可処分所得は、いわゆる手取り

- 夫婦と子ども2人、世帯収入600万円の家族では手取り約432百万円

2024年6月-640x360.jpeg)