どうも、あおりんごです。

ついに日本でステーブルコインが金融庁によって認可されました!

その名も JPYC!!

そこで今回は金融庁認定の円建てステーブルコイン「JPYC」の信頼性と国債担保の意味ついて徹底解説していきます。

- 新たな電子決済手段:JPYC

- 国債を担保とするため法定通貨=JPYC

- 国債送金の高効率化に期待

もくじ

ついに登場!金融庁認定の円建てステーブルコイン「JPYC」の信頼性と国債担保の意味

金融庁認定の円建てステーブルコイン|決済手段としてのJPYCとは

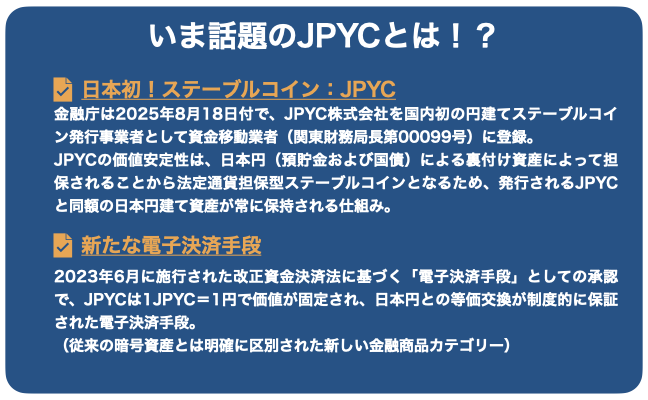

金融庁は2025年8月18日付で、JPYC株式会社を国内初の円建てステーブルコイン発行事業者として資金決済に関する法律第 37 条に基づく資金移動業者(関東財務局長第00099号)に登録しました。

これは2023年6月に施行された改正資金決済法に基づく「電子決済手段」としての承認であり、従来の暗号資産とは明確に区別された新しい金融商品カテゴリーとなります。

そのため、JPYCは1JPYC=1円で価値が固定され、日本円との等価交換が制度的に保証された電子決済手段として位置づけられています。

法定通貨に担保された価値安定性の仕組みを解説

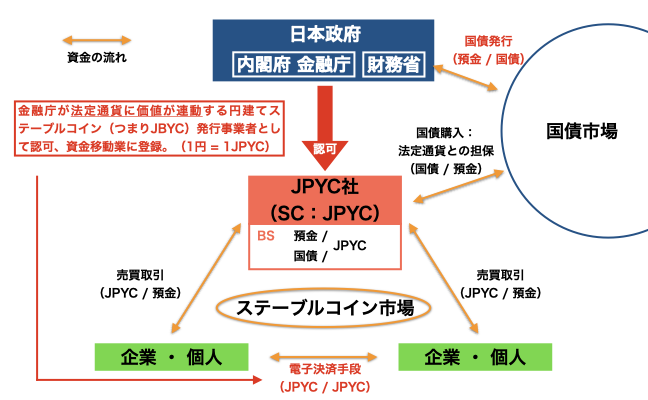

新たな電子決済手段であるJPYCの価値はJPYCが法定通貨で担保されている安定性にあります。

図2.のように、ぼくたち個人や法人、機関投資家がJPYCを保有する際、預金とJPYCを交換します。

さらにJPYCは市場で売買されている国債を購入し保有することで 法定通貨の価値連動を担保 します。

ステーブルコインの最大のメリット|国際送金の効率向上

1円=1JPYCが成立することから、このステーブルコインの最大のメリットは国際送金の効率向上にあります。

ブロックチェーン技術を活用することで、時間や場所に制約されずに利用できるほか、仲介を挟まないことで送金手数料も抑えられます。

さらに、ステーブルコインはウォレット間での直接送金に対応していることから、銀行などの仲介機関を通すことなく世界中どこでも即座に送金できます。

ただし、あくまでも新たな「電子決済手段」であって、通貨発行権があるわけではない

ここまでJPYCについて解説してきましたが、留意しないといけない点がJPYCはあくまでも電子決済手段であって、日本銀行が持つような通貨発行権がJPYCに付与されたわけではないことです。

日本銀行は日本銀行法に基づき日本円を発行する独占的権利を有ししています。政府の通貨発行権は中央銀行を通じて行使され、その量と利率は金融政策として運営されます。

一方でJPYCが金融庁から認可が下ったのは資金移動業に対する電子決済手段であるため、日本政府が直接国債をJPYCに付与するといったことはなく、JPYCは必ず国債を市場から調達する必要があります。

JPYCが国債市場の流動性を生む可能性

日本政府が発行する国債の保有割合は以下3つの組織で約8割を保有しています。

- 日本銀行:50%

- 銀行などの金融機関:13%

- 生命保険会社:17%

JPYCはこの中に割り込んでいくこととなり、国債市場の流動性が生まれる可能性があります。

まとめ

- 新たな電子決済手段:JPYC

- 国債を担保とするため法定通貨=JPYC

- 国債送金の高効率化に期待

(日本)2025年6月1-2-320x180.png)