どうも、あおりんごです。

日本銀行とFRBはともに両国の中央金融システムを担う重要機関です。

ですがこの両機関には非常に興味深い違いがありました。

簡単にまとめると、

- 銀行と連邦準備制度

- 金融政策の執行機関

- 株主が国か民間か

です。

そこで今回は両国の金融政策を担う日本銀行とFRBの違いについて徹底解説していきます。

- 日本銀行とFRBの違いは大きく3つ

- 特に違うのは各機関を保有する株主の違い

もくじ

日本銀行とFRBの違い|構造・仕組みを徹底比較

日本銀行とFRBを徹底比較|わかりやすい3つの違い

主な違いは3つ。

- 銀行と連邦準備制度

- 金融政策の執行機関

- 株主が国か民間か

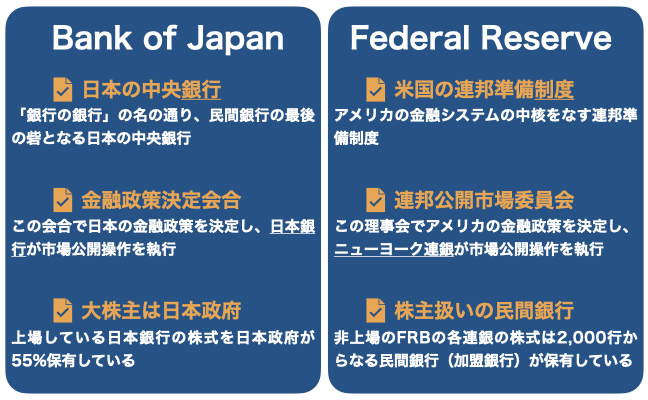

銀行と連邦準備制度

どちらも両国の中央銀行を担う組織ですが、その両国の金融を担うシステムに大きな違いがあります。

それは日本銀行はその名の通り 銀行 であるのに対し、FRBは 制度(System) です。

日本銀行は銀行そのものであるためそのトップを担う総裁が存在しますが、FRBは構成される地方連邦銀行や大統領の指名から決定される理事会のトップが議長となり、両国の金融政策を決定しています。

アメリカ国土は広く、また連邦制で州の権限が強いことから地方を意識した中央銀行制度となった背景があります。

金融政策の執行機関

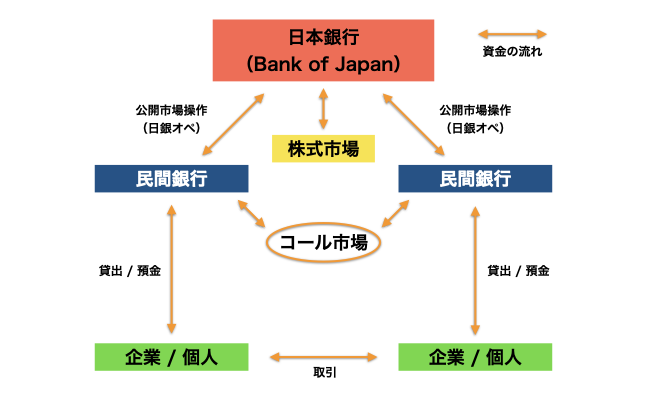

そんな両国の中央銀行制度ですが、金融政策の意思決定がなされたあとの市場公開操作の執行機関にも大きな違いがあります。

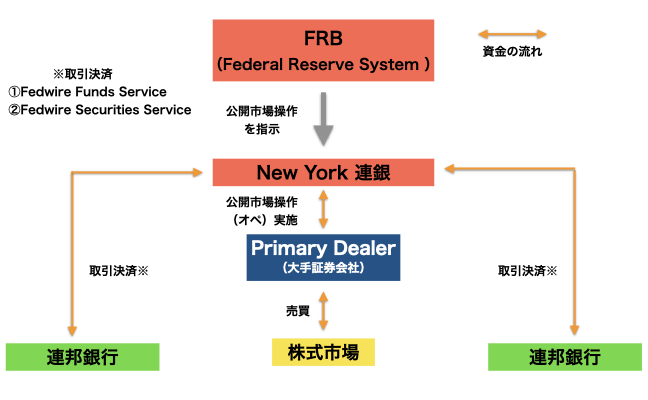

それは、金融政策の執行は日本ではもちろん日本銀行が担いますが、アメリカではニューヨーク連銀がその責務を担っています。

すなわち日本では図2のように日本銀行が市場公開操作を担って、各民間銀行へ波及させています。

一方でFRBの場合は、FOMC決定後、ニューヨーク連銀で市場公開操作をしている点が日本銀行との大きな違いです。

市場公開操作後のニューヨーク連銀では、Fedwireで全地方連銀に即時決済、加盟銀行の準備預金残高変化、さらに全国の資金調達コストや流動性に一律に反映させています。

したがって 集中決済+地方再調整の仕組み が米国を12分割する地方連銀体制下でも公開市場操作の効果を全国レベルで均一に実現させているのです。

株主が国か民間か

最後の一番大きな違いは株主です。

上場済みの日本銀行の大株主は55%を保有する日本政府、つまり国です。

これは法律に定められているため大株主を変更することはできません。

ではアメリカはどうか。

FRBを構成する12の地方連邦銀行はそれぞれが加盟銀行、すなわち民間銀行が連邦銀行の株式を保有しています。

強制的に株式を購入される加盟銀行の権限は、株主総会はなく議決権は取締役選挙に限定されており、またFOMCなどの金融政策へ直接関与することはできません。

一方で、株主として原則6%/年以内の配当を受け取る権利が与えられます。

図5.が地方連邦銀行に加盟する代表的な銀行です。

まとめ

- 日本銀行とFRBの違いは大きく3つ

- 特に違うのは各機関を保有する株主の違い