どうも、あおりんご(@aoringo2016)です。

2019年7月に日銀から日銀短観が発表されました。

今回の発表データは2019年6月での統計です。

日銀短観は現状の日本経済を知る上で、とても重要な指標となっております。

そんな指標をかんたんに見ていきたいと思います。

日銀短観に関しては以下の記事で解説していますので、合わせてご覧ください。

日本経済、とくに製造業は米中貿易摩擦の影響を受けているためか、2019年3月の短観よりも悪化していることがわかりました。

それでは見ていきましょう。

もくじ

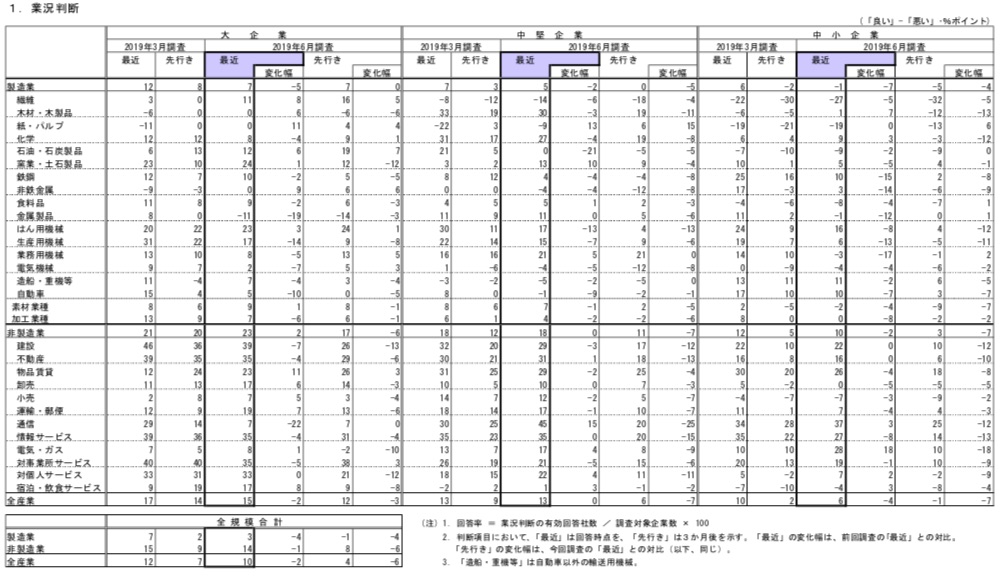

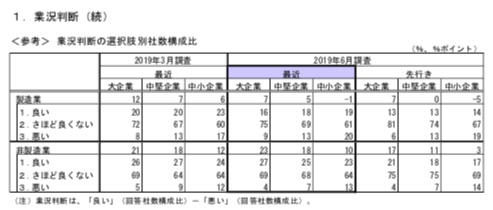

業況判断DI

まずは業況判断DIからです。

全産業において、2019年3月よりも悪化していることがわかります。

製造業は変化幅が軒並みマイナスとなっています。

これは株価にも影響が出ていることがわかり、シクリカル銘柄に関しては下落基調が目立ちます。

一方で詳細をよく見ていくと、製造業は悪化しているのに対し、非製造業は改善されていることがわかります。

とくに非製造業の中の『物品賃貸業』や『卸売』、『小売』、『運輸・郵便』が改善されていることが見てわかります。

物品賃貸業とは、産業用機械器具や事務用機械器具、自動車などのモノを貸し借りするビジネスですので、いわゆるレンタル業が伸びていることになります。

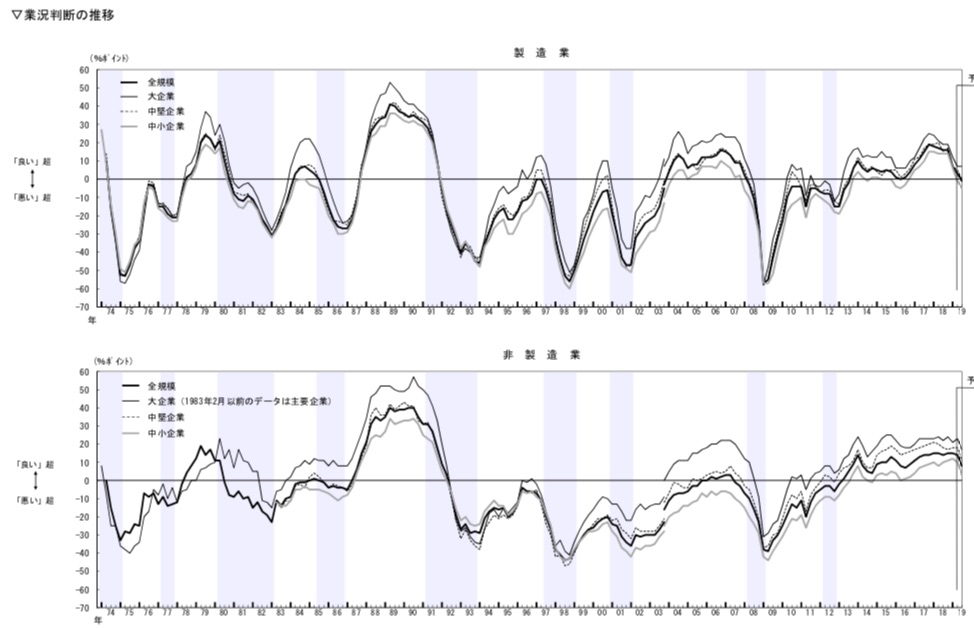

また、業況判断の推移を見ていくと、非製造業は横に推移しているのに対し、製造業は2017年を堺に大きく下落しています。

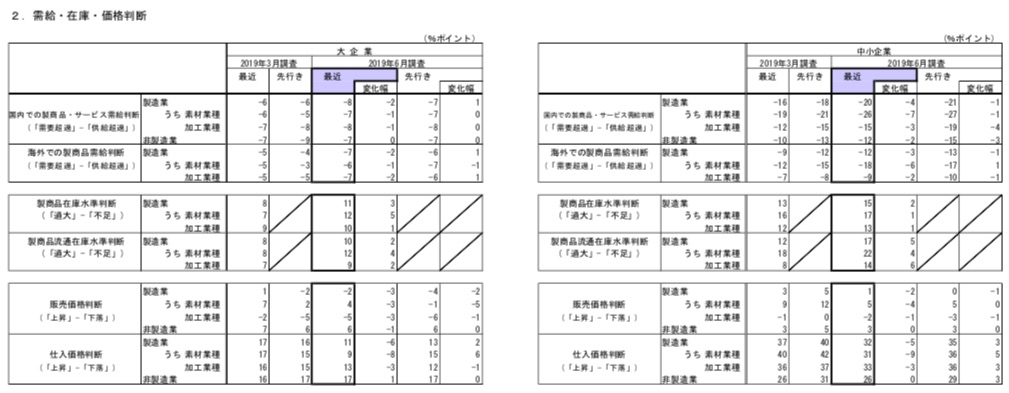

需給・在庫・価格判断

つづいて、需給・在庫・価格判断に関してです。

これらを確認すると、国内での商品やサービスが供給しすぎていることがわかります。

一方で海外で売れているのかというと、そういうわけでもないようです。

また在庫水準も増えてきていることがうかがえます。

販売価格に関しては、下がっています。

これらのことから、モノ余りが起こっており、企業在庫も溜まってきているので、企業も価格を下げてモノを売らないといけない状況、と判断できます。

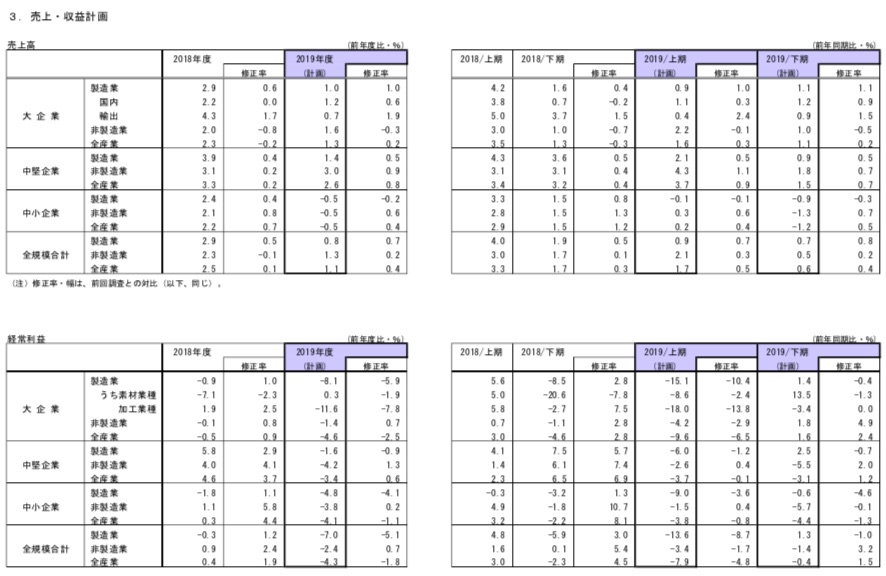

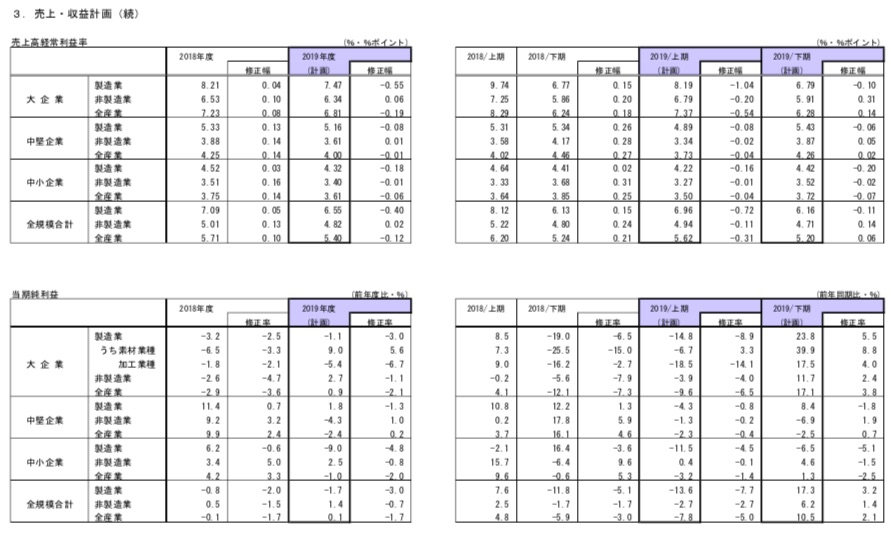

売上・収益計画

最後に、売上・収益計画についてです。

業況判断DIや需給・在庫・価格判断からわかるように、最後の売上高(計画)を見ていくと、やっぱ 売上が上がりにくい状況にあることがわかります。

損益計算書の構造上、もちろん売上が上がらなければ利益も確保できません。

利益に関しても、非製造業は維持している傾向にあるものの、製造業は軒並み悪化しています。

まとめ

今回は、先日発表された日銀短観について重要となる3つのポイント(業況判断DI、需給・在庫・価格判断、売上・収益計画判断)を確認していきました。

ご覧いただいたように2019年3月よりも悪化していることがわかりました。

大きくダメージを受けているのは製造業でありましたが、非製造業は維持もしくは上げ基調であることもうかがえました。

投資するのであれば、現状は製造業よりも非製造業のほうがいいかもしれません。